価格適正化コラム(BtoB製造業編)

- サイトTOP

- 原材料価格ウォッチャー

- 価格交渉支援

- 付加価値向上

- 関連施策

- 関連ツール

製造業の価格適正化は、自社の交渉力チェックと粘り強い交渉から!

企業の永続には、適切な価格の提示が必須

いまさら言うほどのことではありませんが、企業にとって経営を永続化させることこそが最も重要な目的といえます。歴史の長い企業を見てみると、創業当初から同じ事業領域で付加価値を生み出し続けてきたという企業は少なく、時代の変化に合わせて柔軟に事業内容を組み替えながら存続している ことが多いです。製造業においても、従来よりも難しい要求精度の仕事をこなせる加工技術を開発したり、小ロット化に対応するために生産体制を刷新したりと、取引相手の要望に応えるかたちで日々進化していく状況があります。内外環境の変化に持続的に適応し取引相手に必要とされる付加価値を生み出し続けることで、それに見合う「適正な価格」を得ることができます。

製造業の価格転嫁は、取引先との関係性の確認から

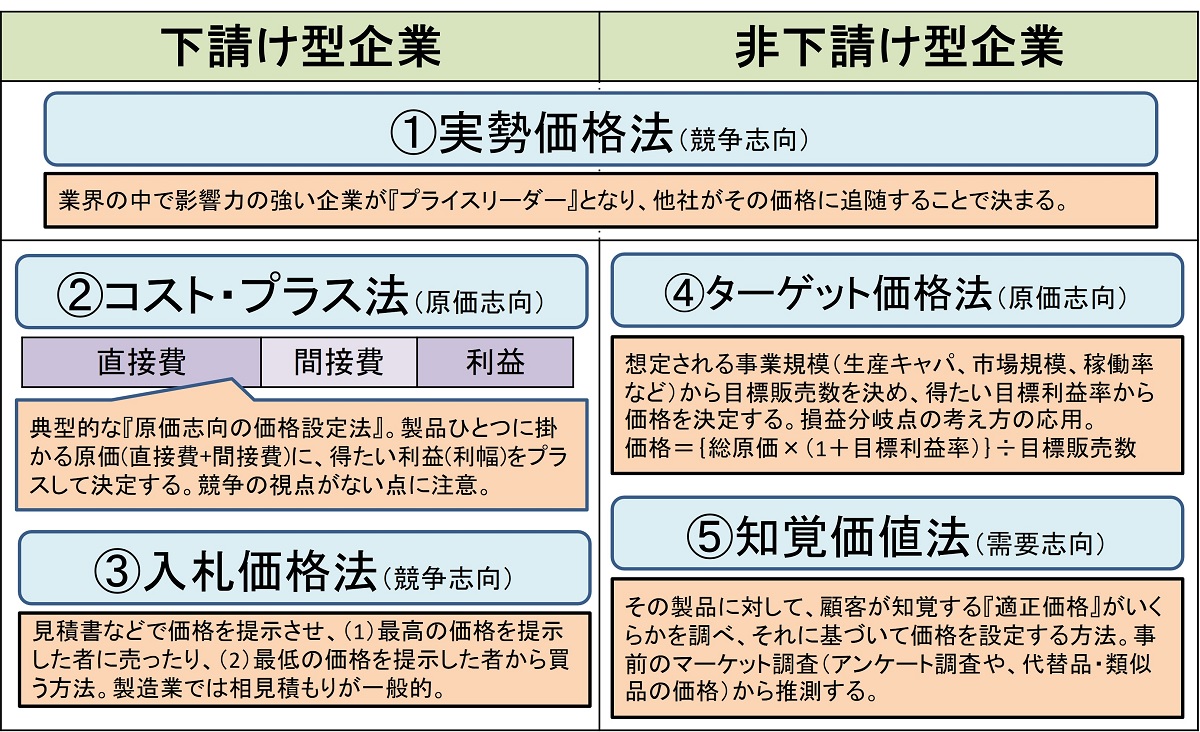

中小の製造業については、大きく下請け型と非下請け型とに分けられると考えます。下請け型と非下請け型とで価格の決め方は異なります。価格設定の分類法として、製造業では①実勢価格法、②コスト・プラス法、③入札価格法、④ターゲット価格法、⑤知覚価値法の5種類の考え方があります。この5種類をさらに分類すると、私の考えでは以下の図になります。

非下請け型の中小製造業の場合は、ある程度は自社の都合で価格を決めることができますが、その一方で競争相手が提示する価格を無視できなくなります。業界で目立って実力がある競合先があれば、そこがプライスリーダーとみなされることになり、そこの販売価格が自社商品の値決めの目安となると考えられます。(①実勢価格法)

下請け型企業の場合は、販売側である自社と、購入者である取引先(得意先)、また原材料や仔部品の仕入れ先や外注先など、関わる先が複数あります。これらは全てB to Bの取引関係となり、その分野のプロ同士の交渉により価格が決まります。 下請け型の場合でも、受注する仕事が試作品のように単発なのか、それとも同じ製品(量産品)を何度もリピート受注 し何年も作り続けるものなのかによって価格転嫁の難易度が変わります。リピート受注でないものについては都度の見積りをするものが殆どですので、最新の材料価格や人件費、外注費の水準を反映することができ、不採算の受注が続くということはあまりないでしょう。一方でリピート受注が中心の場合は、取引先が値上げを素直に受け入れてくれるのかという点が問題になるため、粘り強い値上げ交渉を繰り返し、値上げを勝ち取っていくということになります。価格交渉をする前に確認しておきたい自社の状況

特にリピート品の受注が多い下請け型企業の場合に、価格交渉が難しい局面が予想されます。そのため、価格交渉を行う前に、取引上の自社の強みを改めて見直してみてください。ここでいう自社の強みとは、取引先が自社との取引をやめた際にどれくらいの困難を伴うのかということです。例えば品質面で考えた場合、取引先との間で設計図面を取り交わすわけですが、必ずしも図面通りに製造すれば良品となるとは限りません。会社同士の付き合いが長ければ、使用目的 を理解でき、その目的に合わせた品質管理をすることになります。しかし、設計図面に記載されないようなノウハウとなりますので、買う側が他社に手配替えした場合はそのノウハウが引き継がれずにトラブルが発生しやすくなります。また納期進捗などにおいても、通常の発注作業と異なる緊急注文が出た時や、品質トラブルで代替品を用意するなどの事態で、どれだけ速やかに対応できるかが重要になる場面があります。長い取引関係であれば、事前に発注が来ることを予想し、速やかに納期調整を図ることができる会社間関係が構築されているものですが、新しいところでは要領が分からず混乱しがちです。このような混乱に伴うコストをスイッチングコストと呼びますが、買う側としてそのコストを負担してでも手配替えしたいのかという話になります。

生産するものの採算性はしっかり把握する

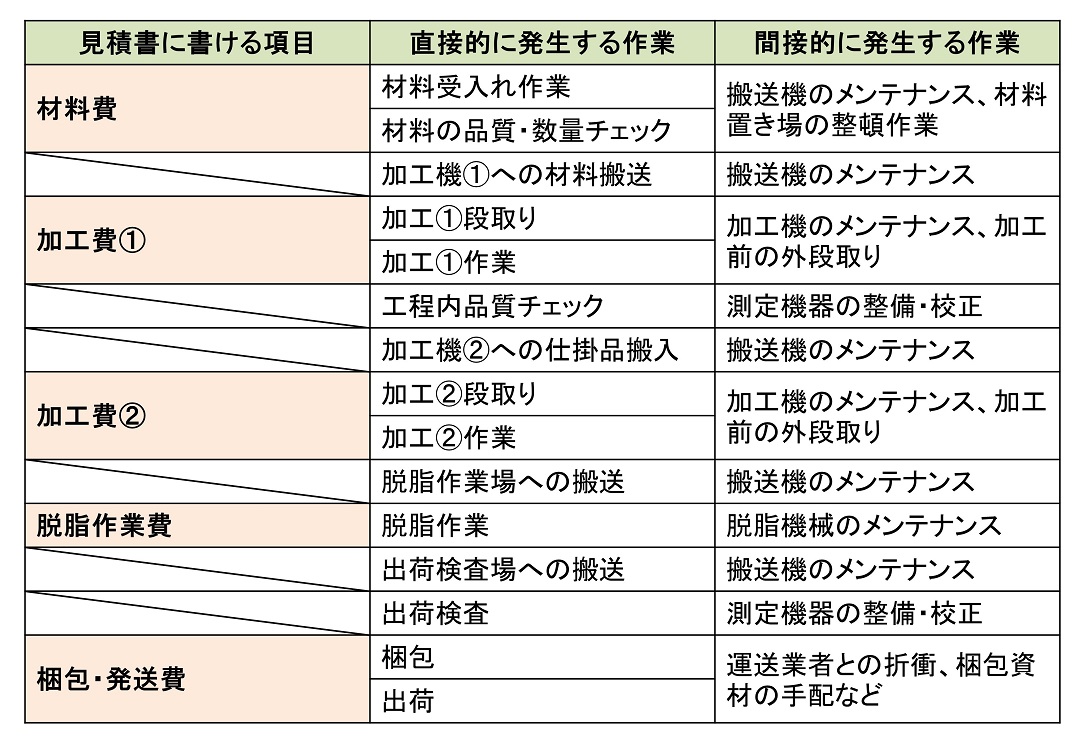

製品を発注書どおり に作るとして、どの程度のコストがかかっているのかを正確に把握することも重要です。多くの場合、取引先に見積書を提出する場合が多いと思いますが、その際に認められるコスト項目とそうでないものとがあります。認められないものについてもコストとして発生しているので、見積書のどこかに反映しておく必要があります。 なお、見積りに記載したコストがどの程度実態を示しているのか、これを精査することが必要です。以下の例では、金属加工を2工程おこない、付着した加工油を洗い流す(脱脂)工程をしたうえで発送される製品があると仮定します。見積書に書く工程と、実際に発生する作業、間接的に発生している作業とを比較すると、見積書に書かれていない工程のコストが見積書の数字にしっかり組み込まれているかが精査するべき対象となります。他社との競争関係の中で受注を勝ち取る話なので常に理屈通りとはいきませんが、この辺を明らかにすることで酷い赤字受注を防ぐことができるはずです。

また、たいへん手間はかかりますが、一定期間で製造したものの理論上のコスト合計と、それと一致した期間の試算表などの数字を比較することで、自社の原価把握の精度を確認することも重要です。

価格交渉にのぞむ際の手順

具体的な値上げの手順について考えてみましょう。まず、値上げの範囲ですが、全ての受注品目を一律で何パーセント上げるという方法と、不採算が目立つものをピックアップして値上げ要請する方法とが考えられます。不採算が目立つものの見つけ方としては、限界利益率(販売価格から変動費を差し引いた限界利益を販売価格で除してパーセント表示するもの)で見つけ出す方法が一般的です。

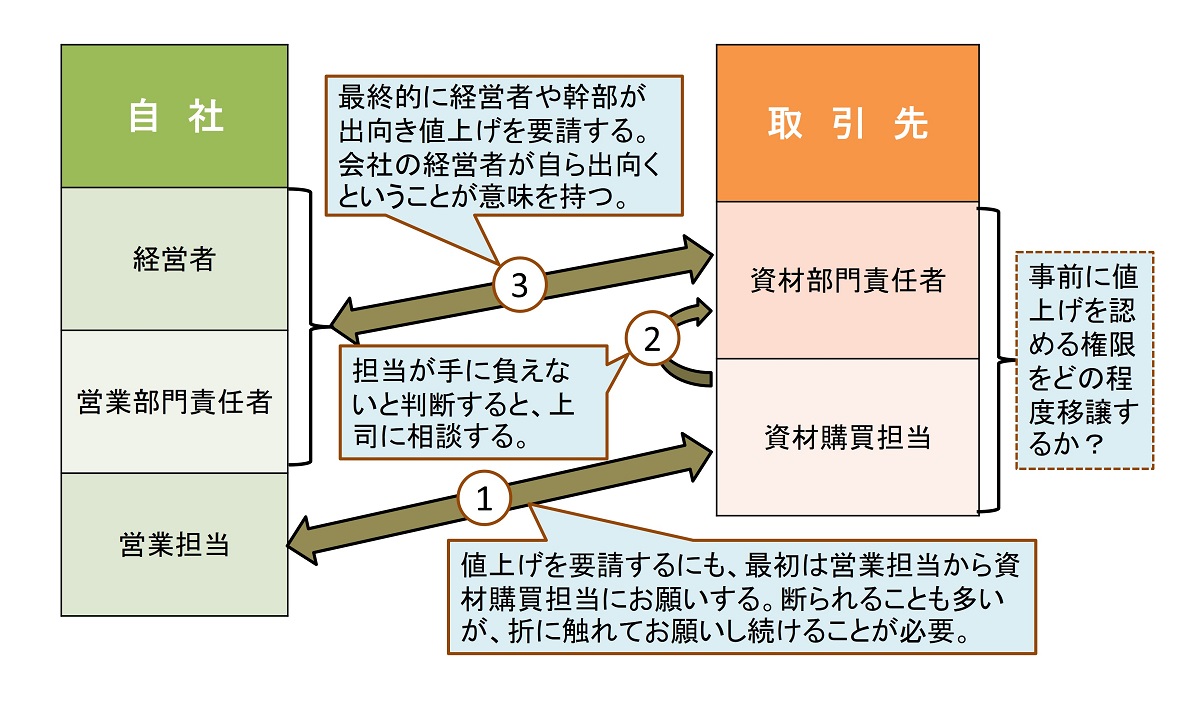

取引先の資材購買担当者の立場を考えると、品質の良いものを必要な時に必要な数量、最も安い価格で購買することが仕事となります。そのため、自分だけの判断では値上げ要請を受け入れることはできません。そういった相手に値上げを頼むのですから、何度も頼み込んで交渉に持ち込むか、合理的な値上げ資料(エビデンス)を提出するなどの行動が必要になります。そこまでやったうえで、購買担当が上司に相談して値上げを認めてくれそうな気配が出てきたところで、自社の責任者が自ら出向き正式に要請することが望ましいです。 ただし、今現在はインフレ基調にあるため、比較的値上げを受け入れやすい雰囲気が生まれているようであり、資材購買の担当者レベルでもある程度の値上げ承諾の権限が与えられている場合が増えているように思われます。いずれにしても、まずは交渉を始めてみることから価格転嫁に繋げていくことが望まれます。

著者:福田 和彦(中小企業診断士)

大手OA機器メーカーで組立工場の生産管理や原価管理に従事した後、金属加工会社で営業開拓や資材調達、人材管理などの統括を経験。その後、中小企業診断士として独立。事業戦略の作成支援、展示会などを活用した販路開拓、工場における5S・改善活動支援、製造原価の管理手法の確立など、中小ものづくり企業の様々な悩みに応える伴走支援を行っている。