中小企業経営者が知っておくべき事業承継税制のポイント ③特例承継計画

現在、2027年12月末までの期間限定で、「事業承継税制」が大幅に拡充され、事業承継時の非上場株式に係わる贈与税・相続税の金銭的な負担がゼロとなる、かつてない特別な制度が措置されています。中小企業経営者にとって、大きなメリットがある制度ですが、専門家や支援機関から適切な説明がなく、従来から措置されている一般措置と混同し、非常に面倒でメリットが少ない税制と間違った認識をもっている方もいらっしゃいます。本コラムでは、「事業承継税制の特例措置」について丁寧に説明し、税制の適用を受けることをお勧めする会社のポイントや、適用を受けるための手続き、適用を受けるために2027年9月までに都道府県に提出が必要な「特例承継計画」などについて解説いたします。

・中小企業であること

・先代経営者が代表権を持っていること又は持っていたこと

の2点のみです。

そのため、添付書類も原則として会社謄本(履歴事項全部証明書)のみと非常に少なく、提出にあたってのハードルは低くなっています。

これは特例承継計画の趣旨が特例承継計画は、事業承継に向けた準備を開始していただくためのものであることから、特例承継計画作成・提出時点においては事業承継税制の適用を受けるための各種要件を満たしている必要はないと考えているからです。例えば、事業承継税制の要件には、先代経営者(贈与者)が代表権を有していないこと、後継者(受贈者)が代表権を有していること、といった要件がありますが、これらの要件は実際の事業承継税制の適用時に満たしていればよく、事業承継に向けた準備を開始する段階である特例承継計画の作成・提出時には満たしている必要はありません。

特例承継計画を変更する場合、改めて認定経営革新等支援機関の指導及び助言を受ける必要があります。

特例承継計画には、株式等を承継するまでの期間における事業計画及び後継者が株式等を取得した後の5年間の事業計画を記載する必要があります。事業計画を作成したことがなく、どのようなことを記載すれば良いかわからない。という方も多いのではないでしょうか。

そこで、事業計画の作成・記載にあたってのポイントをご紹介します。

【課題1】

・「事実・課題」 ⇒ 少子高齢化社会

・「課題から予測される未来」 ⇒ おもちゃ需要の減少

・「その対応策」 ⇒ おもちゃ以外の商品(文房具)の取り扱い開始

【課題2】

・「事実・課題」 ⇒ 売れ筋商品(消費者のニーズ)の正確な把握ができていない

・「課題から予測される未来」 ⇒ ニーズにあった仕入ができず、売れない商品が在庫として残り続ける

・「その対応策」 ⇒ IT化により、売れ筋商品(消費者のニーズ)の正確な把握を行う

どちらの課題も、どの企業にもあるものと考えられますので、これらにいかに対応していくかを考えることが、特例承継計画の作成にあたってのポイントになると考えます。

参考:中小企業庁HP 特例承継計画の記載例

・サービス業 ⇒ こちら から

・製造業 ⇒ こちら から

・小売業 ⇒ こちら から

A1:特例承継計画に記載した後継者を変更しようとする場合・後継者を追加しようとする場合には、認定経営革新等支援機関の指導及び助言を受けたうえで、特例承継計画の変更申請を行う必要があります。一方、事業計画を変更する場合には、必ずしも変更申請書を提出いただく必要はありません。

A2:特例承継計画を提出したものの、実際に株式の贈与・相続をしなくても何ら問題ありません。罰則等は一切ありませんし、取り下げ等の手続きも必要ありません。

A3:特例承継計画を提出した会社が合併法人として存続し続ける場合、なんらの手続きも必要ありません。

一方、特例承継計画を提出した会社が被合併法人として消滅する場合、原則として特例承継計画はその効力を失います。ただし、後継者が吸収合併存続会社の代表者であること等の一定の要件を満たしているときは、都道府県知事に対し遅滞なく合併があったことを報告することを条件に、その吸収合併存続会社が特例承継計画を提出したものとして取り扱うことができます。この取扱いは、合併ではなく株式交換で他社の完全子会社となった場合でも同様です。

A4:事業承継税制が創設された当時、一般措置の適用を受けるためには、先代経営者が保有している株式を、どのタイミングでどの程度(分量等)後継者に移転させるかを記載した計画書を作成し、経済産業大臣の確認を受ける必要がありました(なお、この計画は平成25年度税制改正において必須の要件ではなくなっています。)。この計画は、特例承継計画とは異なるものですので、この計画について確認を受けていたとしても、別途特例承継計画を作成し、確認を受ける必要があります。

【関連記事】

中小企業経営者が知っておくべき事業承継税制のポイント①事業承継税制の適用を受けることをお勧めする会社

中小企業経営者が知っておくべき事業承継税制のポイント②事業承継税制に関する手続きについて

現在、2027年12月末までの期間限定で、「事業承継税制」が大幅に拡充され、事業承継時の非上場株式に係わる贈与税・相続税の金銭的な負担がゼロとなる、かつてない特別な制度が措置されています。中小企業経営者にとって、大きなメリットがある制度ですが、専門家や支援機関から適切な説明がなく、従来から措置されている一般措置と混同し、非常に面倒でメリットが少ない税制と間違った認識をもっている方もいらっしゃいます。本コラムでは、「事業承継税制の特例措置」について丁寧に説明し、税制の適用を受けることをお勧めする会社のポイントや、適用を受けるための手続き、適用を受けるために2027年9月までに都道府県に提出が必要な「特例承継計画」などについて解説いたします。

1.特例承継計画とは?

(1)特例承継計画とは ▶解説動画はこちら

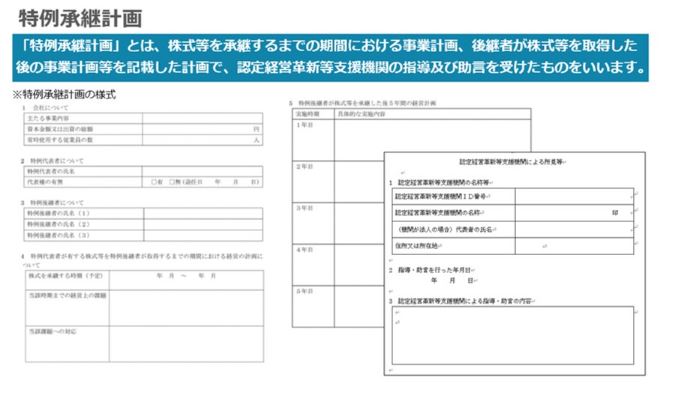

特例承継計画とは、株式等を承継するまでの期間における事業計画、後継者が株式等を取得した後の5年間の事業計画等を記載した計画で、認定経営革新等支援機関の指導及び助言を受けたものをいいます。

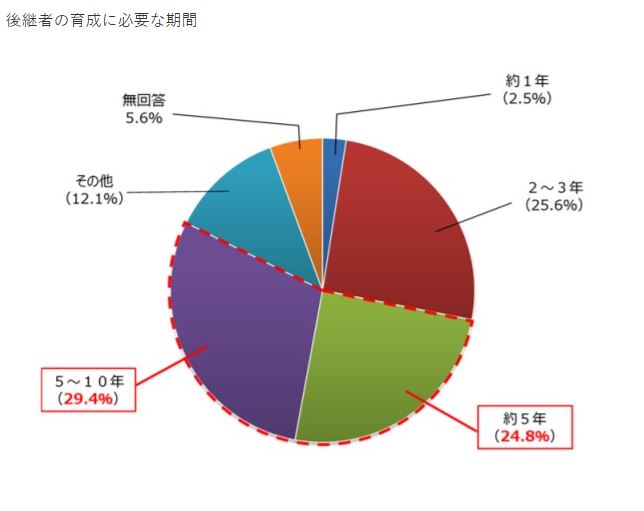

中小企業庁が2016年に公開した事業承継ガイドラインによれば、5割以上の経営者が後継者の育成に必要な期間としては5年~10年程度と回答しています。そのため、早期に事業承継に向けた準備を開始していただくためのきっかけとして、事業承継税制(特例措置)の前提として特例承継計画を作成・提出することが求められています。

(2)特例承継計画を提出できる会社

特例承継計画を提出するための要件(特例承継計画を提出できる会社)は、・中小企業であること

・先代経営者が代表権を持っていること又は持っていたこと

の2点のみです。

そのため、添付書類も原則として会社謄本(履歴事項全部証明書)のみと非常に少なく、提出にあたってのハードルは低くなっています。

これは特例承継計画の趣旨が特例承継計画は、事業承継に向けた準備を開始していただくためのものであることから、特例承継計画作成・提出時点においては事業承継税制の適用を受けるための各種要件を満たしている必要はないと考えているからです。例えば、事業承継税制の要件には、先代経営者(贈与者)が代表権を有していないこと、後継者(受贈者)が代表権を有していること、といった要件がありますが、これらの要件は実際の事業承継税制の適用時に満たしていればよく、事業承継に向けた準備を開始する段階である特例承継計画の作成・提出時には満たしている必要はありません。

2.提出期限

▶解説動画はこちら(1)新規に提出する場合の提出期限

特例承継計画を新規に作成・提出できるのは、令和9年(2027年)9月30日までです。(2026年4月現在)(2)変更する場合の提出期限

一度提出した特例承継計画を変更しようとする場合には、令和9年(2027年)9月30日以降であっても提出することができます。特例承継計画を変更する場合、改めて認定経営革新等支援機関の指導及び助言を受ける必要があります。

3.作成にあたってのポイント

▶解説動画はこちら特例承継計画には、株式等を承継するまでの期間における事業計画及び後継者が株式等を取得した後の5年間の事業計画を記載する必要があります。事業計画を作成したことがなく、どのようなことを記載すれば良いかわからない。という方も多いのではないでしょうか。

そこで、事業計画の作成・記載にあたってのポイントをご紹介します。

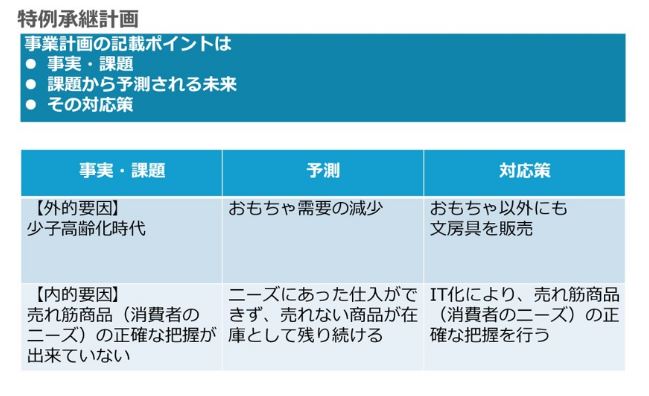

(1)事業計画作成のポイント

事業計画の作成にあたっては「事実・課題」「課題から予測される未来」「その対応策」を中心に考えていただけると良いと思います。(2)具体例

中小企業庁HPにて掲載されている記載例(玩具小売店)を例に考えてみます。【課題1】

・「事実・課題」 ⇒ 少子高齢化社会

・「課題から予測される未来」 ⇒ おもちゃ需要の減少

・「その対応策」 ⇒ おもちゃ以外の商品(文房具)の取り扱い開始

【課題2】

・「事実・課題」 ⇒ 売れ筋商品(消費者のニーズ)の正確な把握ができていない

・「課題から予測される未来」 ⇒ ニーズにあった仕入ができず、売れない商品が在庫として残り続ける

・「その対応策」 ⇒ IT化により、売れ筋商品(消費者のニーズ)の正確な把握を行う

(3)課題の考え方

「事実・課題」に関しては、自社独自の課題(内的要因)もあれば、社会情勢・規制緩和などの自社では対応できない課題(外的要因)もあると思います。どちらの課題も、どの企業にもあるものと考えられますので、これらにいかに対応していくかを考えることが、特例承継計画の作成にあたってのポイントになると考えます。

参考:中小企業庁HP 特例承継計画の記載例

・サービス業 ⇒ こちら から

・製造業 ⇒ こちら から

・小売業 ⇒ こちら から

4.特例承継計画に関するQ&A

特例承継計画に関して、よくある質問について回答します。Q1:作成後、事業計画が変更となった場合にはどうすれば良いですか?

▶解説動画はこちらA1:特例承継計画に記載した後継者を変更しようとする場合・後継者を追加しようとする場合には、認定経営革新等支援機関の指導及び助言を受けたうえで、特例承継計画の変更申請を行う必要があります。一方、事業計画を変更する場合には、必ずしも変更申請書を提出いただく必要はありません。

Q2:特例承継計画を作成・提出しましたが、特例措置の期間内に株式の贈与・相続を行いませんでした。なにか罰則等がありますでしょうか?

▶解説動画はこちらA2:特例承継計画を提出したものの、実際に株式の贈与・相続をしなくても何ら問題ありません。罰則等は一切ありませんし、取り下げ等の手続きも必要ありません。

Q3:特例承継計画を作成・提出しましたが、株式の贈与を受ける前にグループ内の別会社と合併しました。この場合、なにか手続きが必要でしょうか?

▶解説動画はこちらA3:特例承継計画を提出した会社が合併法人として存続し続ける場合、なんらの手続きも必要ありません。

一方、特例承継計画を提出した会社が被合併法人として消滅する場合、原則として特例承継計画はその効力を失います。ただし、後継者が吸収合併存続会社の代表者であること等の一定の要件を満たしているときは、都道府県知事に対し遅滞なく合併があったことを報告することを条件に、その吸収合併存続会社が特例承継計画を提出したものとして取り扱うことができます。この取扱いは、合併ではなく株式交換で他社の完全子会社となった場合でも同様です。

Q4:平成24年に、先代経営者が有する自社株式を後継者に承継させるための計画を作成し、経済産業大臣の確認を受けています。この場合でも、特例承継計画を作成し、確認を受ける必要がありますでしょうか?

▶解説動画はこちらA4:事業承継税制が創設された当時、一般措置の適用を受けるためには、先代経営者が保有している株式を、どのタイミングでどの程度(分量等)後継者に移転させるかを記載した計画書を作成し、経済産業大臣の確認を受ける必要がありました(なお、この計画は平成25年度税制改正において必須の要件ではなくなっています。)。この計画は、特例承継計画とは異なるものですので、この計画について確認を受けていたとしても、別途特例承継計画を作成し、確認を受ける必要があります。

【関連記事】

中小企業経営者が知っておくべき事業承継税制のポイント①事業承継税制の適用を受けることをお勧めする会社

中小企業経営者が知っておくべき事業承継税制のポイント②事業承継税制に関する手続きについて

関連サイト

事業承継ポータルサイト