現在、2027年12月末までの期間限定で、「事業承継税制」が大幅に拡充され、事業承継時の非上場株式に係わる贈与税・相続税の金銭的な負担がゼロとなる、かつてない特別な制度が措置されています。中小企業経営者にとって、大きなメリットがある制度ですが、専門家や支援機関から適切な説明がなく、従来から措置されている一般措置と混同し、非常に面倒でメリットが少ない税制と間違った認識をもっている方もいらっしゃいます。本コラムでは、「事業承継税制の特例措置」について丁寧に説明し、税制の適用を受けることをお勧めする会社のポイントや、適用を受けるための手続き、適用を受けるために2027年9月までに都道府県に提出が必要な「特例承継計画」などについて解説いたします。

1.制度の概要

(1)全体像 ▶解説動画はこちら

事業承継税制とは、会社の後継者が先代経営者などから自社株式などを取得した場合に、一定の要件を満たしているときは、贈与税や相続税の納税を猶予し、後継者(2代目)から次の後継者(3代目)に株式を承継した場合などに猶予された税金が免除される制度です。

(2)拡充された内容

・対象株式数上限等の撤廃

▶解説動画はこちら

対象株式数の上限が撤廃(一般措置2/3 → 特例措置3/3)

猶予割合を100%(一般措置80% → 特例措置100%)に拡大することで、事業承継時の贈与税・相続税の現金負担がゼロとなりました。

・対象者の拡充

▶解説動画はこちら

一般措置では、一人の先代経営者から一人の後継者へ贈与・相続される場合のみが対象でしたが、特例措置においては親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も対象になり、中小企業経営の実状に合わせた多様な事業承継が可能となりました。

・雇用要件の抜本的見直し

▶解説動画はこちら

特例措置においては、事業承継後5年間の雇用平均が8割未達でも猶予は継続されます。

ただし、5年平均8割を満たせなかった場合には理由報告が必要です。

また、その理由が経営悪化が原因である場合等には、理由報告に加えて認定経営革新等支援機関による指導助言を受ける必要があります。

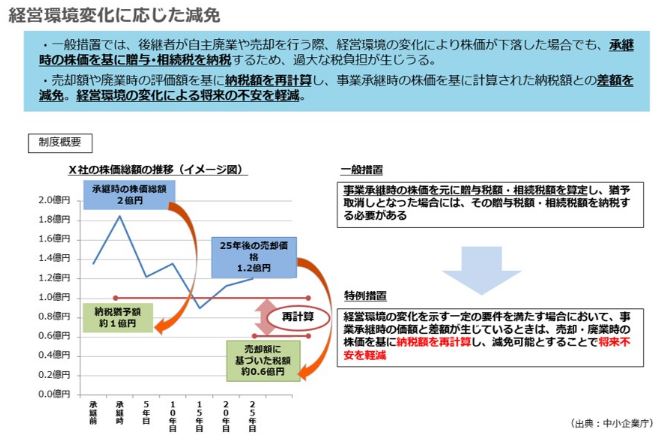

・経営環境の変化に応じた減免

▶解説動画はこちら

特例措置においては、売却額や廃業時の評価額を基に納税額を再計算し、事業承継時の株価を基に計算された納税額との差額を減免される制度があります。

これにより、経営環境の変化による将来の不安を軽減することができます。

ただし、特例措置は10年間(2018年1月~27年12月)限定であり、また、特例措置を受けるために必要な特例承継計画の提出期限は2027年9月までとなっており、期間内に事業承継できるようにするための準備が大切です。 ▶解説動画はこちら

(3)免除事由・確定事由

事業承継税制の適用後、猶予された税額が免除されるのは、主に以下の2パターンです。

▶解説動画はこちら

・後継者(2代目)が次の後継者(3代目)に株式等を贈与し、次の後継者(3代目)が事業承継税制の適用を受けた場合

・後継者(2代目)に相続が発生した場合

一方、これらの事由に該当する前に、会社の株式を譲渡・贈与したり、会社が解散した場合には猶予された税額を納税する必要があります。

例えば、暦年贈与で少しずつ3代目に移転していくこともできません。

2.制度のメリット・デメリット

【メリット】 ▶解説動画はこちら

事業承継税制の最大のメリットは、免除事由に該当した場合に猶予されている贈与税や相続税の納税が免除される点です。

事業承継税制を活用しない場合は、1代目から2代目に株式を承継した際に納税し、2代目から3代目に株式を承継する際にも再度納税する必要があります。

つまり、本来であれば、事業承継する度に贈与税や相続税を支払う必要がありますが、事業承継税制を適用し、一定の要件を満たして納税が免除されることで、

承継時のキャッシュアウトを軽減することができます。

【デメリット】 ▶解説動画はこちら

一方で事業承継税制のデメリットとしては、納税する必要がある場合猶予された税額に加えて利子税まで払わないといけない点です。後述するように、将来的な免除を受けられず、納税する見込みであるならば、事業承継税制以外の方法での株式承継を検討いただいた方が良いと考えます。

3代目が引き継いでくれるかどうかわからないような状況の場合で事業承継税制を適用することも考えられます。3代目が引き継いでくれれば2代目について猶予された税額は免除されるため一番理想的な展開ですが、3代目に引き継ぐことができずM&Aで会社を売却することも考えられます。そのときは、そのM&Aによる売却代金をもって猶予税額及び利子税を支払うことができます。

万が一、事業承継時よりも株価が下落していた場合には経営環境変化に応じた減免((2)④をご参照ください。)の適用を受けられる可能性もあります。

▶解説動画はこちら

猶予税額は、もともとは払うべきものですので、事業承継税制適用後に3代目に承継できなかったときの実質的な追加負担は利子税だけです。そのため、3代目が引き継いでくれるかどうかわからないような状況の場合には、免除される税額と利子税とを天秤にかけていただき適用するかどうかをご検討いただくのが良いと考えます。

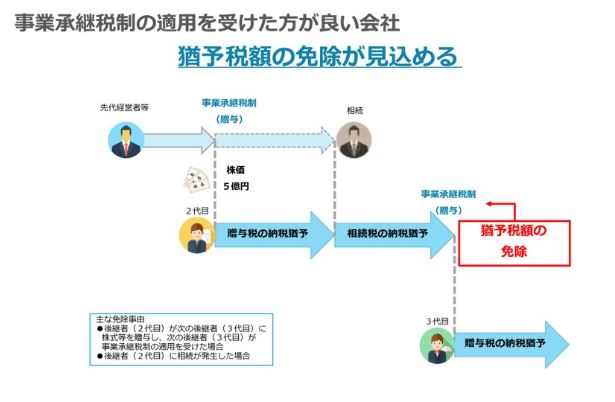

3.適用を受けた方がいい会社

▶解説動画はこちら(1)親族内承継で3代目が見込める会社 ▶解説動画はこちら

事業承継税制を適用するかどうかにあたって一番考えていただきたい点は、将来的な免除が見込めるかどうかです。

ご案内のとおり事業承継税制を適用した後、猶予された税額が免除されるのは2代目から3代目に株式を贈与し、3代目が事業承継税制の適用を受けた場合などです。

M&Aで株式を譲渡した場合には猶予された税額に加えて利子税を払わないといけません。そのため、3代目の見込みを立てやすい親族内承継の方が適用しやすいと思います。

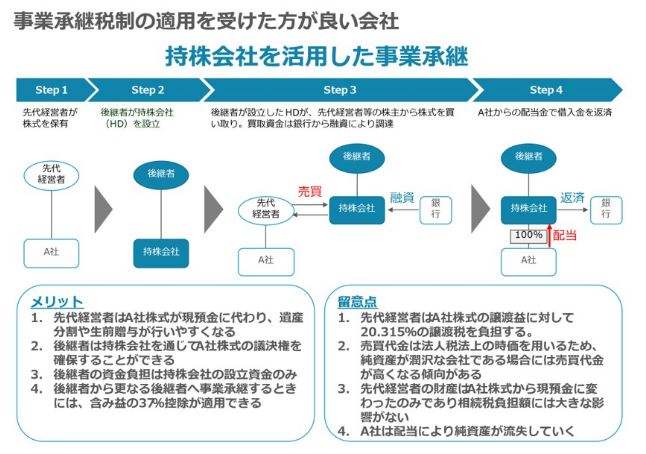

(2)会社の経営体力の減少を避けたい会社 ▶解説動画はこちら

自社株式の承継方法として贈与・相続以外に売買で移転する方法もあります。売買で移転する場合に後継者が持株会社を設立してその持株会社で自社株式を買い取る方法がよく用いられています。この方法により移転する場合、会社の純資産(利益や配当など)を原資に買取資金を返済していくため、会社の経営体力が損なわれてしまいます。また、先代経営者の財産は、自社株式が現預金に変わるだけですので相続税負担額には大きな影響はありません。

会社の経営体力を減らしたくない方は、この持株会社を活用した事業承継よりも事業承継税制の方が向いていると言えます。

4.別の方法での検討も必要な会社

▶解説動画はこちら一方で、事業承継税制以外の方法で移転した方が良い会社も存在します。以下に代表的なパターンをご紹介しますが、逆に言えば、以下のパターンに当てはまらない場合は、適用を受けた方がいい会社になります。

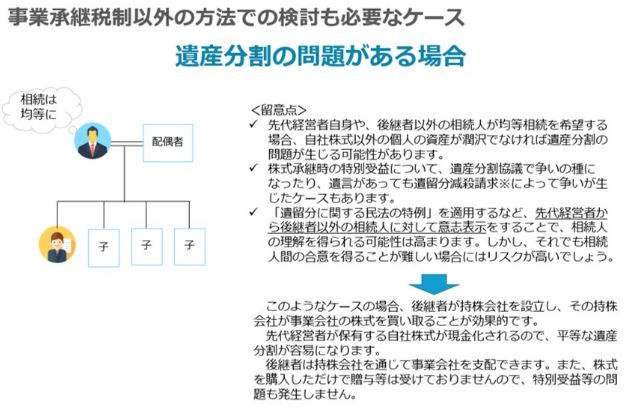

(1)遺産分割の問題がある場合 ▶解説動画はこちら

先代経営者の財産のうちに自社株式が占める割合が高い場合、後継者に自社株式を贈与すると後継者以外の相続人の遺留分を侵害してしまう恐れがあります。後継者以外の相続人がそれでもいいと納得していただけるならば問題ありませんが、遺留分を主張された場合には後継者が現金を支払う必要があります。後継者は、役員報酬を増額したり金庫株として自社に株式を買い取ってもらうことで現金を用意することができますが、いずれも自社の現金が減少します。

そのため遺産分割に問題があるようなケースでは事業承継税制以外の方法で移転することを検討した方がいいと考えます。

なお、先代経営者がご存命のうちであれば遺留分に関する民法の特例を適用することができます。先代経営者自身のお言葉で相続人にご説明いただくことで納得いただけるケースも多々ありますので、あわせてご検討ください。

※遺留分に関する民法の特例(除外合意・固定合意)について ▶解説動画はこちら

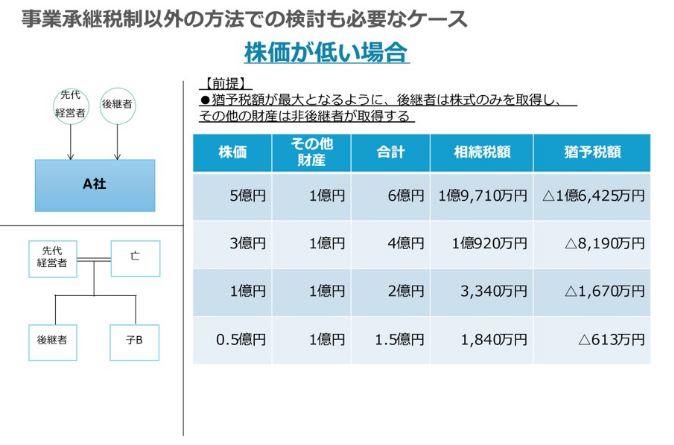

(2)自社株式の評価額が低い ▶解説動画はこちら

事業承継税制は適用を受けるためには一定の手続きが必要です。適用後も要件を充足し続ける必要があり、かつ、当初5年間の毎年の報告・届出と、6年目以降も3年に1回の届出を行う必要があります。報告・届出が漏れないようにするための仕組みづくりが必要であり、税理士報酬も通常よりも高くなる傾向にあります。

これらの事務負担・金銭的な負担を鑑みると猶予税額が低い場合、つまりは自社株評価額が低い場合には、事業承継税制以外の方法での株式承継でも良い場合があります。

5.適用を受ける際のポイント

▶解説動画はこちら最後に、事業承継税制の適用を受ける際のポイントについてご案内いたします。

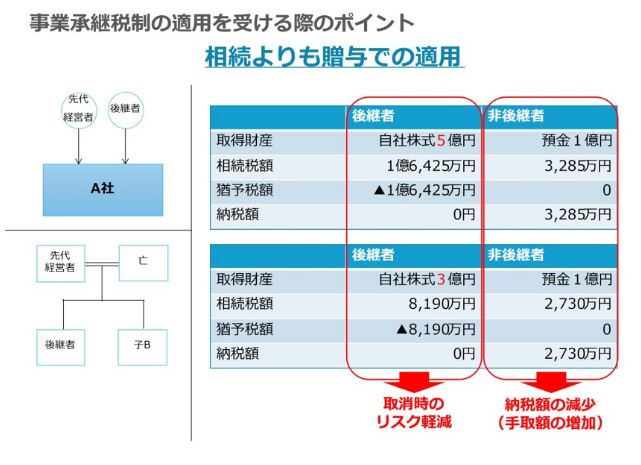

(1)相続よりも贈与で適用を! ▶解説動画はこちら

事業承継税制の適用を受けた場合、自社株式に係る贈与税・相続税の全額が猶予の対象となるため自社株式評価額が高くても安くても良いように思えます。

しかし、相続税は財産総額が多いほど、税率が高くなります。したがって、株式の評価額が高いと財産総額も多くなり、株式以外の財産に係る相続税額も高くなる恐れがあります。また、事業承継税制の適用後、万が一納税事由に該当してしまった場合のリスクを軽減させることを鑑みても、株式評価額は低いときに株式承継を行うことが好ましいと思います。

相続はいつ発生するかわからず、株価が高いタイミングでの移転となってしまう恐れがあります。そのため、例えば退職金を支給して株価が低くなったタイミングなど、時期を選んで行うことが出来る贈与での株式承継を行うことをお勧めいたします。

(2)株式以外の財産にも注目を ▶解説動画はこちら

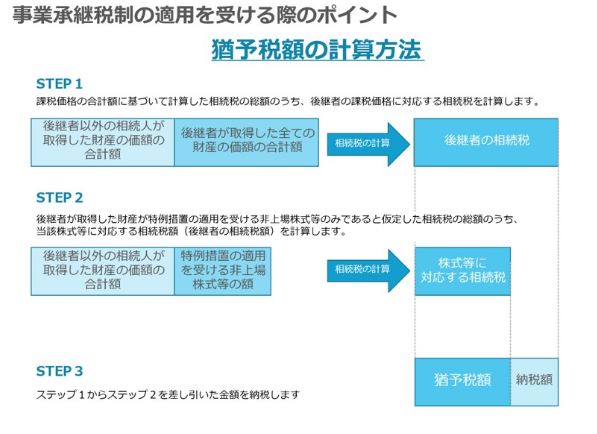

事業承継税制における猶予税額は、後継者が特例措置の適用を受ける自社株式のみを取得した場合に猶予税額が最大となります。

このような仕組みとなっていることを理解し、猶予税額を最大化するために、先代経営者が保有する財産について、いつ(生前贈与または相続)、だれに(後継者/後継者以外)、なにを(自社株式/自社株式以外)お渡しするかをご検討いただくことが望ましいと思います。

事業承継にあたっては、ご紹介したように事業承継税制・株式評価・相続法など検討すべき論点が多数あります。顧問税理士による役務提供の範囲外となることもありますので、事業承継に強い税理士に依頼することもご検討ください。

【関連記事】

中小企業経営者が知っておくべき事業承継税制のポイント②事業承継税制に関する手続きについて

中小企業経営者が知っておくべき事業承継税制のポイント③特例承継計画

関連サイト

事業承継ポータルサイト