中小企業経営者が知っておくべき事業承継税制のポイント ②事業承継税制に関する手続きについて

現在、2027年12月末までの期間限定で、「事業承継税制」が大幅に拡充され、事業承継時の非上場株式に係わる贈与税・相続税の金銭的な負担がゼロとなる、かつてない特別な制度が措置されています。中小企業経営者にとって、大きなメリットがある制度ですが、専門家や支援機関から適切な説明がなく、従来から措置されている一般措置と混同し、非常に面倒でメリットが少ない税制と間違った認識をもっている方もいらっしゃいます。本コラムでは、「事業承継税制の特例措置」について丁寧に説明し、税制の適用を受けることをお勧めする会社のポイントや、適用を受けるための手続き、適用を受けるために2027年9月までに都道府県に提出が必要な「特例承継計画」などについて解説いたします。

その後、実際に株式の贈与を行なった後、あるいは相続が発生した後、改めて都道府県庁に対し認定申請を行ないます。事業承継税制の適用を受けるための要件をすべて充足していれば都道府県庁から認定書が交付されます。この認定書を添付して贈与税申告・相続税申告を行ないます。

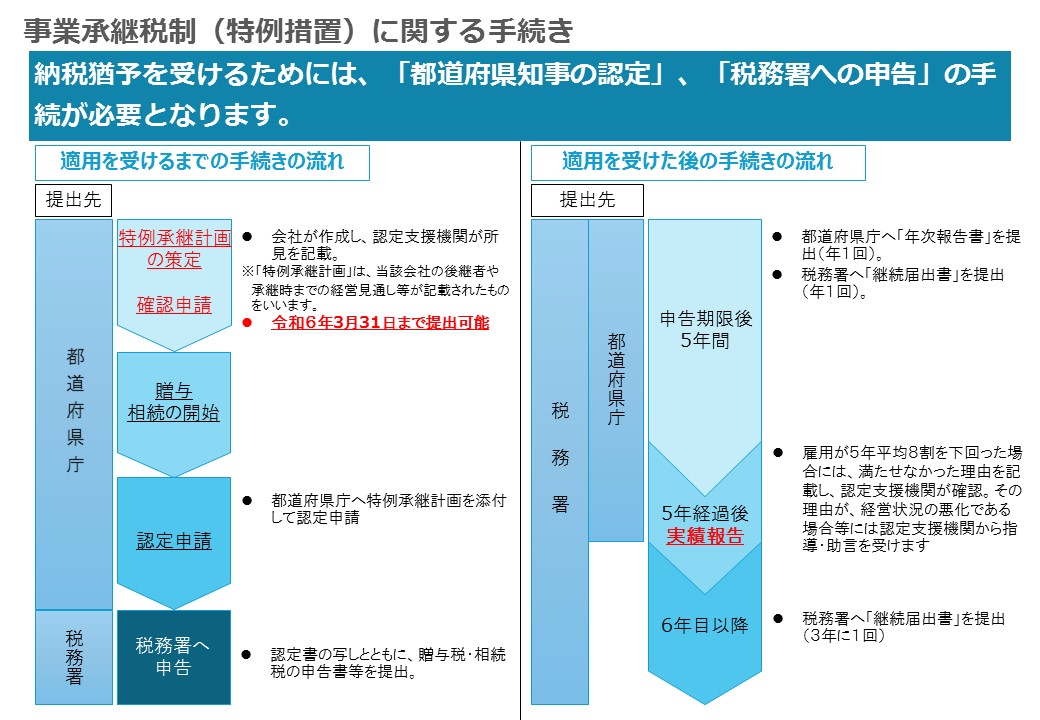

5年目において従業員数が事業承継時に比べて5年平均8割を下回っていた場合にはその理由を記載した報告書を都道府県庁に提出します。その理由が経営環境の悪化によるものである場合には、認定経営革新等支援機関の指導及び助言を合わせて受ける必要があります。

6年目以降は3年に一回税務署に届出を提出するだけになるので、手続きは簡単になりますが、手続き忘れがないようにご注意ください。

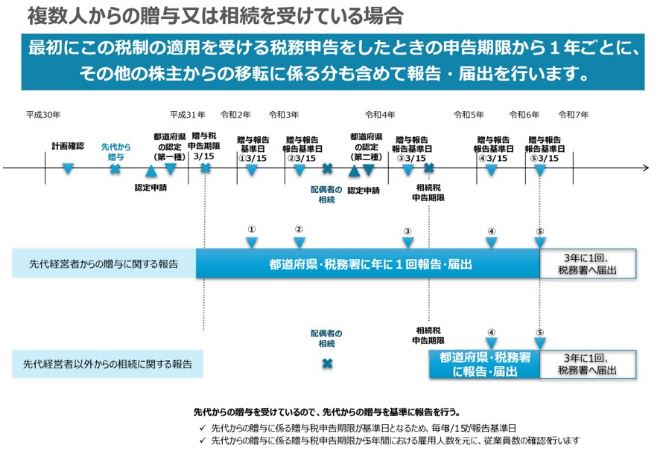

例えば、下記のような先代経営者からの贈与を受けたあと3年後に先代経営者の配偶者から相続を受けた場合には、その配偶者からの相続に係る報告・届出については2回で良いこととされます。

自社株式を担保提供する場合、株券不発行会社は質権設定することの同意書等を提出するのみの簡単な手続きで済みます。

一方、株券発行会社は手続きに時間がかかります。法務局で供託し、金融機関にて手続きしたうえで税務申告書に添付する必要があります。私が行ったときは、移動時間・待ち時間も含めて1日がかりの手続きとなってしまいました。

【関連記事】

中小企業経営者が知っておくべき事業承継税制のポイント①事業承継税制の適用を受けることをお勧めする会社

中小企業経営者が知っておくべき事業承継税制のポイント③特例承継計画

現在、2027年12月末までの期間限定で、「事業承継税制」が大幅に拡充され、事業承継時の非上場株式に係わる贈与税・相続税の金銭的な負担がゼロとなる、かつてない特別な制度が措置されています。中小企業経営者にとって、大きなメリットがある制度ですが、専門家や支援機関から適切な説明がなく、従来から措置されている一般措置と混同し、非常に面倒でメリットが少ない税制と間違った認識をもっている方もいらっしゃいます。本コラムでは、「事業承継税制の特例措置」について丁寧に説明し、税制の適用を受けることをお勧めする会社のポイントや、適用を受けるための手続き、適用を受けるために2027年9月までに都道府県に提出が必要な「特例承継計画」などについて解説いたします。

1.全体像と特例承継計画について

(1)全体像

事業承継税制の特例措置は平成30年度税制改正により創設され平成30年(2018年)1月1日から令和9年(2027年)12月31日までの間に先代経営者から後継者に株式を贈与または相続した場合に、適用を受けることができます。 この期間内に株式等を贈与していれば、令和10年(2028年)1月1日以降に先代経営者の相続が発生したとしても、その相続による相続税については特例措置の適用を受けることができます。 また、先代経営者以外の方からの贈与・相続(第2種贈与・第2種相続)については、先代経営者からの贈与・相続の日以後、その贈与税・相続税に係る申告期限から5年以内に申告期限が到来する贈与・相続であれば、令和10年(2028年)1月1日以降であったとしても適用を受けることができます。(2)特例承継計画 ▶解説動画はこちら

特例措置の適用を受けるためには事業承継に向けた計画の作成・提出が求められます。この計画のことを特例承継計画といい、令和9年(2027年)9月30日までの提出期間となっています。2.適用を受けるための手続き・適用を受けたあとの手続き

▶解説動画はこちら

(1)適用を受けるための手続き ▶解説動画はこちら

事業承継税制の適用を受けるためには、まず特例承継計画を作成し認定経営革新等支援機関の指導及び助言を受け本店の所在する都道府県庁に対し確認申請を行ないます。その後、実際に株式の贈与を行なった後、あるいは相続が発生した後、改めて都道府県庁に対し認定申請を行ないます。事業承継税制の適用を受けるための要件をすべて充足していれば都道府県庁から認定書が交付されます。この認定書を添付して贈与税申告・相続税申告を行ないます。

(2)適用を受けたあとの手続き ▶解説動画はこちら

・毎年の報告

事業承継税制は適用後5年間毎年都道府県庁および税務署に報告・届出を提出する必要があります。5年目において従業員数が事業承継時に比べて5年平均8割を下回っていた場合にはその理由を記載した報告書を都道府県庁に提出します。その理由が経営環境の悪化によるものである場合には、認定経営革新等支援機関の指導及び助言を合わせて受ける必要があります。

6年目以降は3年に一回税務署に届出を提出するだけになるので、手続きは簡単になりますが、手続き忘れがないようにご注意ください。

・先代以外の贈与・相続に関する手続き ▶解説動画はこちら

先代経営者以外の者からも贈与又は相続を受けている場合には、先述の5年間とは、「その後継者ごとに最初に贈与または相続を受けた税務申告にかかる申告期限から5年間」となります。例えば、下記のような先代経営者からの贈与を受けたあと3年後に先代経営者の配偶者から相続を受けた場合には、その配偶者からの相続に係る報告・届出については2回で良いこととされます。

3.その他

以下は細かい論点になります。「これはどのようなことであろうか?」と気になった方は参考にしてください・担保提供手続き

税務申告時には担保提供手続きも必要です。通常、納税の猶予の適用を受けるためには土地等や、国債・社債などを担保として提供する必要があります。しかし、事業承継税制の適用を受ける場合には、対象となる自社株式の全部を担保提供すれば、納税が猶予される贈与税額・相続税及び利子税の額に見合う担保の提供があったものとみなされます。自社株式を担保提供する場合、株券不発行会社は質権設定することの同意書等を提出するのみの簡単な手続きで済みます。

一方、株券発行会社は手続きに時間がかかります。法務局で供託し、金融機関にて手続きしたうえで税務申告書に添付する必要があります。私が行ったときは、移動時間・待ち時間も含めて1日がかりの手続きとなってしまいました。

・切替確認

贈与者が亡くなった場合で、引き続き相続税の納税猶予の適用を受けようとする場合には、都道府県庁に対して切替確認という申請を行い、相続発生時点において要件を充足していたことの確認を受ける必要があります。切替確認は、適用後6年目以降であったとしても必要な手続きです。都道府県庁への報告は6年目以降行わなくなるので、贈与から相続までの期間が空くような場合には、手続き漏れが起きないようにご注意ください。・免除事由・納税事由に該当した場合

免除事由や納税事由に該当した場合には、税務署に所定の届出書等を提出します。なお、適用後5年以内にこれらの事由に該当した場合には、都道府県庁にも報告書を提出する必要があります。【関連記事】

中小企業経営者が知っておくべき事業承継税制のポイント①事業承継税制の適用を受けることをお勧めする会社

中小企業経営者が知っておくべき事業承継税制のポイント③特例承継計画

関連サイト

事業承継ポータルサイト