(※1)仕入税額控除とは?消費税について知ろう

消費税とは

消費税は物品やサービス等の「消費」に着目し、広く公平に課される「間接税」です。所得税や法人税、住民税など、税金を負担する人と税金を納める人が一致する「直接税」に対し、税金を負担する人が直接納めず、事業者などを通じて納める税金を「間接税」といい、消費税・酒税などが該当します。例えば、一般消費者がパンを買う際に支払った消費税は、パン屋が預かり納付します。この場合、一般消費者が消費税の実質負担者であり、パン屋(事業者)は納税義務者として、預かった消費税を納付する役割を担っています。

一般消費者はもちろん、事業者も商品の購入・仕入等を行った際の代金に消費税が上乗せされて課税されます。医療や教育などの一部を除き、国内で行われるすべての物品やサービス等を課税の対象として、取引の各段階で、それぞれの商品やサービスなどの価格に対して10%または8%の税率で課税されます。

また、取引の各段階での仕入に対して二重、三重に税が課されることがないよう、売上に係る消費税額から仕入に係る消費税額を控除する(=差し引く)仕入税額控除方式がとられています。

課税事業者と免税事業者

消費税制度の下では、事業者は「課税事業者」と「免税事業者」の2つに分かれます。「課税事業者」とは国・地方に消費税を納める義務を負っている事業者のことです。

一方、「免税事業者」とは以下の要件などをすべて満たし、納税事務負担に配慮して消費税の納税義務を免除されている事業者です。

- 前々年(個人)または前々事業年度(法人)の課税売上高が1,000万円以下

- 前年の1月~6月末まで(個人)または前事業年度の開始以後6カ月の期間(法人)の課税売上高や給与等支払額が1,000万円以下

- 設立から2年以内の法人の場合で、資本金の額、または出資の金額が1,000万円未満

軽減税率とは

2019年(令和元年)10月1日、消費税率が10%に引き上げられた際に、日常的に購入する飲食料品など一部の品目に限って、消費税率を8%のまま維持する制度のことです。

なお、軽減税率の対象は、酒類・外食を除く飲食料品と週2回以上発行される定期購読の新聞です。

軽減税率対象品目の売上・仕入れの経理処理

軽減税率が導入される前は、消費税は8%の1種類だったので、経理処理では消費税がかかる品目かどうかを記載していました。しかし、軽減税率導入後は8%と10%の2種類の消費税が混在するため、それぞれの品目が8%と10%のどちらなのかを明記し、税率ごとに分けて消費税を計算する「区分経理」を行っています。

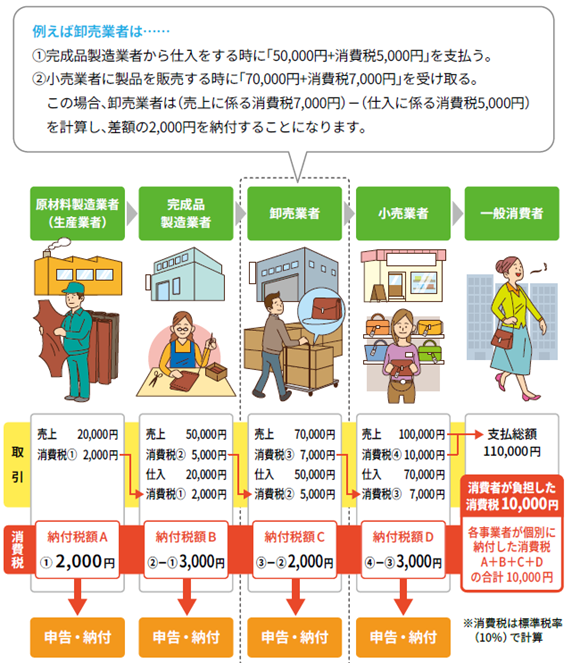

仕入税額控除の仕組み

仕入税額控除とは、事業者の売上に係る消費税額から仕入に係る消費税額を差し引き、その差額を納付するルールです。

(※2)簡易課税制度とは?本則課税・簡易課税について

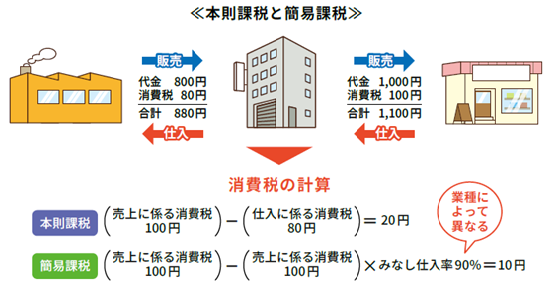

本則課税と簡易課税

免税事業者がインボイス発行事業者になろうとするとき、2つの計算方法(本則課税と簡易課税)のいずれかを選択することになります。

本則課税は、「売上に係る消費税」から実際の「仕入に係る消費税」を差し引く計算方法です。消費税本来の原則的な計算方法であることから本則課税と呼びます。

一方、簡易課税は、中小事業者の事務負担を軽減するために設けられた特例制度で、売上に係る消費税に、「みなし仕入率」という一定割合を掛けたものを自社が支払った消費税とみなして、売上に係る消費税から控除できる仕組みです。

簡易課税を選択するには

簡易課税を選択するには、前々年(個人)または前々事業年度(法人)の課税売上高が、5,000万円以下の事業者で、適用しようとする課税期間の開始日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

ただし、免税事業者がインボイス発行事業者となる場合には経過措置が設けられておりますが、この経過措置の適用を受けた場合は、その登録を受けた日の属する課税期間の途中に簡易課税制度の届出書を提出すれば、その課税期間から簡易課税制度を適用することができます。

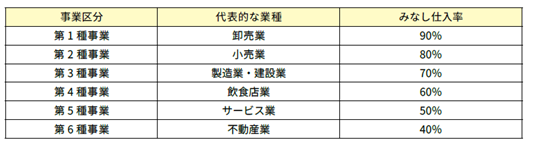

みなし仕入率

簡易課税の計算に用いる「みなし仕入率」は、6つの事業区分によって決められています。

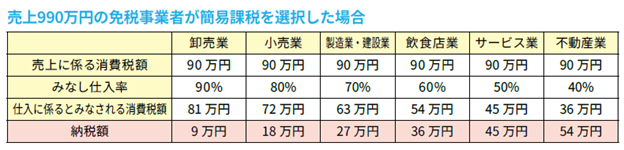

免税事業者がインボイス発行事業者となる際に、簡易課税を選択した場合の納税額をシミュレーションすると以下のとおりになります。事業区分によりみなし仕入率が異なるため、納税額も変わってきます。

簡易課税のメリット・デメリット

簡易課税は、「仕入に係る消費税計算が不要になる」ことや、「仕入先からのインボイスの保存が不要となる」といったメリットがあります。

一方、複数の事業を行う事業者は、事業ごとに異なるみなし仕入率で計算するため、課税売上を事業ごとに区分しなければならず、事務負担が増える可能性があります。また、事業ごとに課税売上を区分していない場合は、もっとも低いみなし仕入率での計算になるため、納税額が不利になることもあります。

また、仕入や経費が少ない事業者は、本則課税を選択した場合より納税額が少なくなる一方で、仕入や経費が多い事業者や、設備投資や事務所の改修など大きな経費計上を計画している場合などは本則課税が有利な場合もあります。

なお、簡易課税を選択すると2年間は本則課税に変更できないので注意が必要です。詳しくは税理士など専門家にご相談ください。

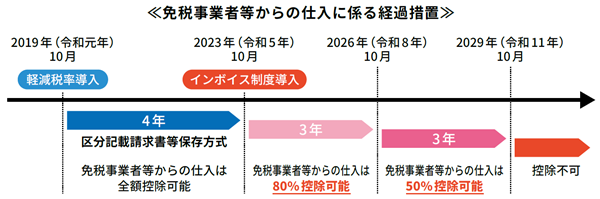

(※3)仕入税額控除の経過措置とは?

免税事業者等からの課税仕入に係る経過措置

インボイス制度導入後は、免税事業者等からの仕入は、原則として仕入税額控除を行うことができません。

ただし、制度導入から6年間は経過措置が認められています。2026年(令和8年)9月30日までは、免税事業者からの仕入の80%は控除できます。その後、2029年(令和11年)9月30日までは免税事業者からの仕入の50%が控除できます。なお、インボイス発行事業者に登録していない課税事業者からの仕入についても同様です。

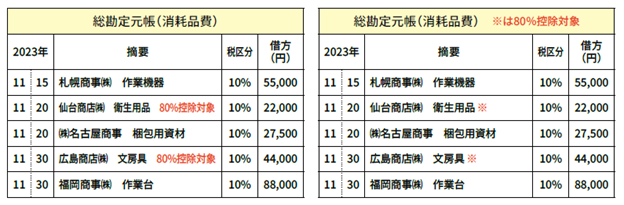

この経過措置を受けるためには、①区分記載請求書等と同様の事項が記載された請求書等、②経過措置を受けることを記載した帳簿の保存が必要です。

経過措置を受けるには、帳簿には、個々の取引ごとに、「80%控除対象」、「免税事業者からの仕入」などと記載する方法のほか、経過措置の適用対象となる取引に「※」などの記号を付け、別途、「※は80%控除対象」などと記載する方法があります。

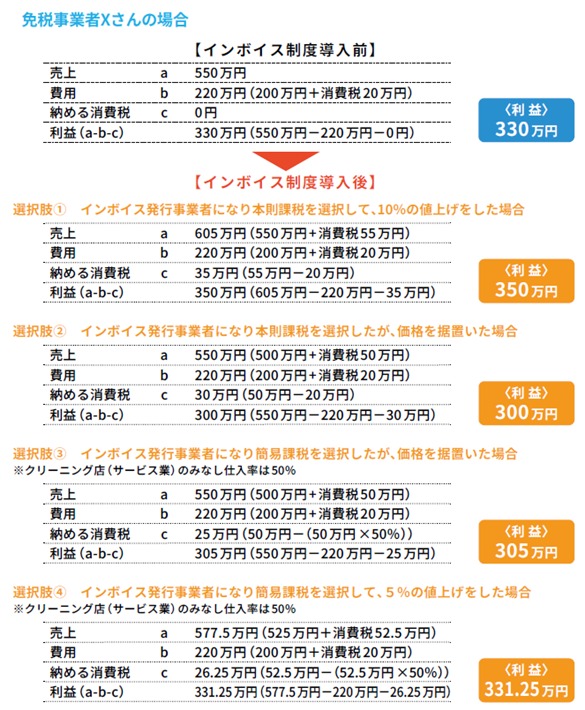

(※4)免税事業者が取り得る選択肢の利益比較

免税事業者がインボイス導入を機に取り得る選択肢によって、手元に残る利益はどのようになるのでしょうか。1年間の売上が550万円で、現在は免税事業者、クリーニング店を営むXさんを例に考えます。

まず、Xさんがインボイス発行事業者になることを選択した場合を試算します。

選択肢①のように、消費税率と同じ10%の値上げをし、客数を維持できた場合、現状より利益が増加します。一方、選択肢②や③のように、価格を据置いた場合は利益が減少していまいますが、Xさんのケースでは、簡易課税(選択肢③)を選択した方が、本則課税(選択肢②)を選択した場合よりも納める消費税額は少なくなり、利益に与える影響も軽減されます。

なお、現在の利益を確保するために必要な値上げ率は10%ではありません。例えば、選択肢④のように、簡易課税を選択して5%の値上げをし、客数を維持できた場合は、現状をやや上回る利益を確保できます。

簡易課税のみなし仕入率は業種によって異なりますので、シミュレーションしてみるとよいでしょう。

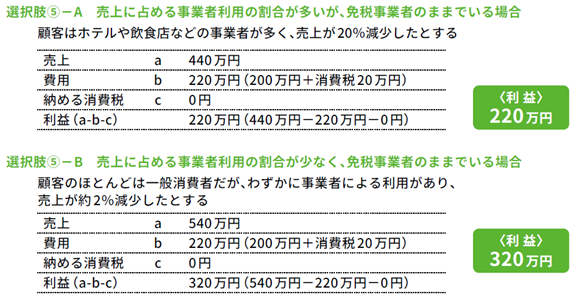

次に、Xさんが免税事業者のままでいることを選択した場合を考えます。

インボイス制度導入後の免税事業者の収益は、販売先によって大きく異なります。

Xさんが営むクリーニング店がホテルや飲食店などの事業者によく利用されている場合(選択肢⑤-A)、インボイスを発行できないことにより顧客が減り、売上や利益が減少することが予想されます。

一方、Xさんが営むクリーニング店の顧客のほとんどが一般消費者で、わずかに事業者による利用がある場合(選択肢⑤-B)、インボイスを発行できなくても、売上や利益の減少はそこまで大きくないでしょう。

このように免税事業者のままでいると、売上や利益が減少する可能性があります。売上に占める事業者利用の多寡を分析し、インボイス発行事業者の登録申請を検討しましょう。

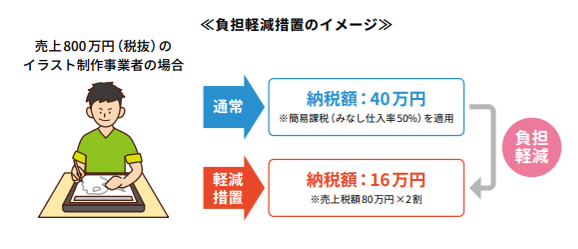

(※5)〈免税事業者がインボイス発行事業者になる場合の負担軽減措置〉税負担及び事務負担の軽減措置(2割特例) [令和5年度税制改正]

免税事業者がインボイス発行事業者になる場合の負担軽減を図るため、納税額を売上税額の2割に軽減する経過措置が講じられることとなりました。

業種にかかわらず、売上・収⼊を把握するだけで税額計算が可能となることから、税負担のみならず事務負担も⼤幅に軽減されます。

本措置の対象は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった者で、基準期間(個人:前々年・法人:前々事業年度)の課税売上高が1,000万円以下の事業者です。

本措置はインボイス制度の開始から2026年9月30日の属する課税期間まで適用できる3年間の経過措置となっています。その後は本則課税か簡易課税による納税が必要となりますので、経過措置期間中にどちらの計算方法を選択すべきか検討を進めましょう。

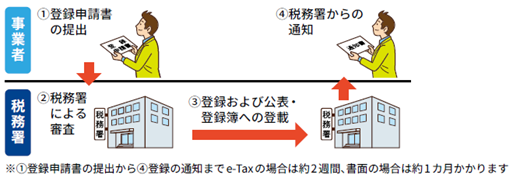

(※6)インボイス発行事業者の登録申請について

1.登録申請の流れ

インボイス発行事業者になるためには登録申請が必要です。「適格請求書発行事業者の登録申請書」を税務署に提出すると、審査後に登録が承認され、「登録番号通知書」が交付されます。

登録を受けた事業者は、国税庁が公開する適格請求書発行事業者公表サイト に掲載されるので、誰でも簡単に登録を受けている事業者を検索できるようになります。

交付される登録番号は以下の構成になります。インボイス制度の導入後は、発行する請求書に必ず登録番号を記載しなければなりません。

2.登録申請書の提出方法

(1)e-Taxによる提出

インターネットを通じて手続を行うことが可能です。特に、パソコン用の「e-Taxソフト(WEB版)」やスマートフォンやタブレット用の「e-Taxソフト(SP版)」は、質問に回答していくことで入力漏れ等の心配がなく、スムーズに手続を行うことができます。

(2)書面による提出

必要事項を記入した登録申請書を「インボイス登録センター」に郵送します(直接持参は不可)。詳しくは、国税庁HP「郵送による提出先のご案内」等をご確認ください。

(※7)課税事業者への登録申請について

インボイスを発行できるのは、インボイスの登録番号が付与された課税事業者のみです。免税事業者がインボイスを発行するためには、まず課税事業者になる必要があります。

課税事業者への登録申請

免税事業者が課税事業者になろうとする場合、原則、課税期間が始まる前日までに税務署に対し「課税事業者選択届出書」を提出しなければなりません。そのうえで、インボイス発行事業者への登録を行う必要がありますが、以下のとおり経過措置が設けられています。

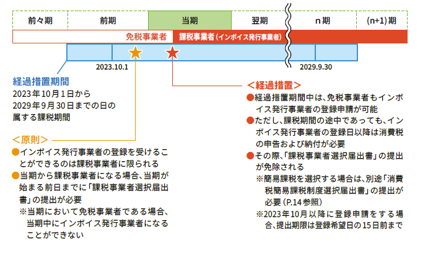

登録申請に関する経過措置

インボイス制度が導入される予定の2023年(令和5年)10月1日にインボイス発行事業者登録を受けることを希望する場合は、原則として2023年(令和5年)3月31日までに登録申請書を提出する必要があります。

通常、この登録申請は課税事業者に限って行うことができるものですが、免税事業者でも、「適格請求書発行事業者の登録申請書」を提出し、2023年(令和5年)10月1日から2029年(令和11年)9月30日までの日に属する課税期間中に登録を受けた場合は、「課税事業者選択届出書」の提出が免除されます。経過措置期間中に課税事業者となった場合は、課税期間の途中でも、登録日以降は消費税の申告および納付が必要です。

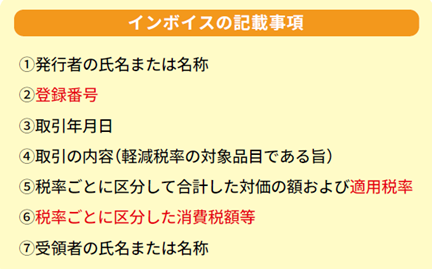

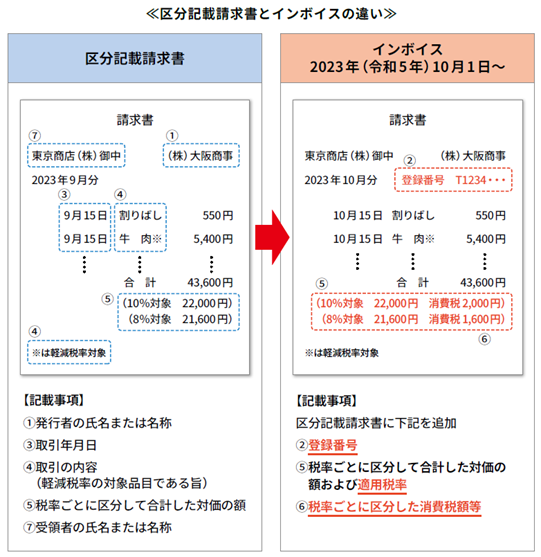

(※8)インボイスの記載事項について

インボイスは、必要な事項が記載されていれば様式は自由です。名称も請求書や領収書、レシートなどどんなものでも構いません。手書きであっても、必要な事項が記載されていれば、インボイスに該当します。

従来の区分記載請求書には、①発行者の氏名または名称、③取引年月日、④取引の内容(軽減税率の対象品目である旨)、⑤税率ごとに区分して合計した対価の額(適用税率は含まない)、⑦受領者の氏名または名称が必要でした。インボイスはこれらに加え、上記赤字の②登録番号、⑤適用税率、⑥税率ごとに区分した消費税額等を記載しなければなりません。

区分記載請求書とインボイスの違いは次のとおりです。

区分記載請求書では、発行者の名称や電話番号を記載するなどして、請求書を発行した事業者を特定できる場合は、屋号や省略した名称の記載でも問題ないとされていますが、インボイス制度導入後も同様です。

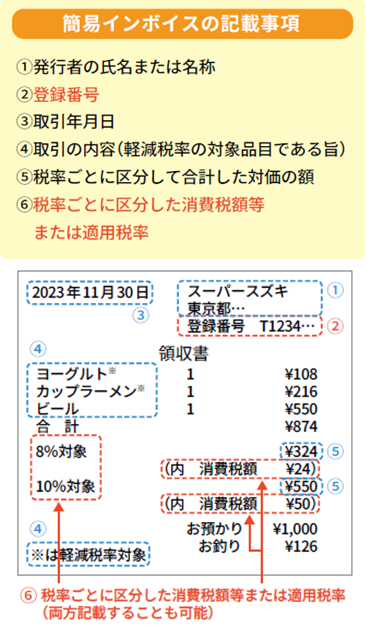

(※9)適格簡易請求書(簡易インボイス)について

不特定多数の者に対して販売等を行う小売業や飲食店業などでは、インボイスに代えて適格簡易請求書(簡易インボイス)を発行することができます。具体的には次の事業者が該当します。

簡易インボイスは、通常のインボイスと違い「受領者の氏名または名称」の記載は不要で、「税率ごとに区分した消費税額等」または「適用税率」のいずれか一方の記載でよいことになっています。

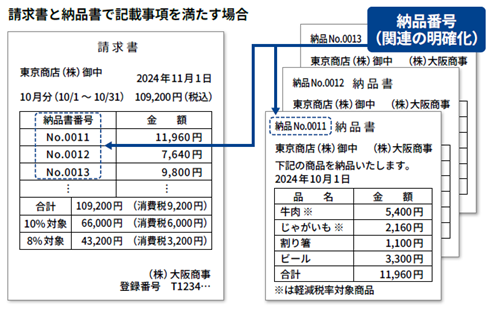

(※10)複数の書類による対応について

インボイスとは、一定の事項が記載された請求書、納品書等これらに類するものをいいますが、1つの書類のみですべての記載事項を満たす必要はありません。

例えば、請求書と納品書との関係など、相互の関連が明確な複数の書類全体で記載事項を満たしていれば、これら複数の書類を合わせて1つのインボイスとすることが可能です。

上記の例では、請求書に取引の内容が記載されていないため、インボイスの記載事項を満たすことができませんが、番号などで紐づけた納品書と組み合わせることで記載事項を満たし、1つのインボイスとして認められます。

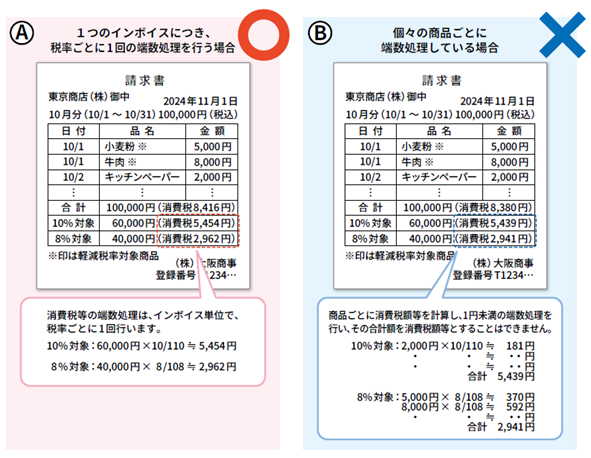

(※11)端数処理のルールについて

消費税額等を計算する際、1円未満の端数は、「切上げ」、「切捨て」、「四捨五入」などいずれの方法で行ってもよいことになっています。これについて区分記載請求書では、消費税額等の記載が必須でないため、端数処理のルールは定められていませんでしたが、インボイスでは消費税額等を記載しなければならないため、1つのインボイスにつき、税率ごとに1回の端数処理を行うこととされました。

具体的に見ていきましょう。左側Ⓐは、まず消費税率ごとに売上総額を出し、それに対する消費税額を計算しています。税率ごとに端数処理は1回だけ行うことになります。

一方、右側Ⓑは商品ごとに消費税額を算出し、その都度、端数処理を行っていますが、インボイス制度導入後、こうした計算方法は認められなくなります。

現在、明細行ごとに端数処理等を行っている場合は、請求書等に係るシステムの改修が必要となりますのでご注意ください。

(※12)インボイスの発行義務の免除について

3万円未満の公共交通機関での旅客運送、自動販売機での販売などはインボイスの発行義務が免除されます。具体的には以下の取引です。

- ①

- 1回の取引が税込み金額3万円未満の公共交通機関(船舶やバス、鉄道)による旅客の運送

- ②

- 卸売市場で行う生鮮食料品等の譲渡

- ③

- 農業協同組合等に委託して行う農林水産物の譲渡

- ④

- 税込金額3万円未満の自動販売機による販売

- ⑤

- 郵便切手を対価とする郵便サービス

これらのうち①、④、⑤に関する経費は、インボイスがなくとも帳簿の保存のみで仕入税額控除が可能です。 ②、③に関する経費は、卸売市場や農業協同組合等が交付する書類の保存が仕入税額控除の要件となります。

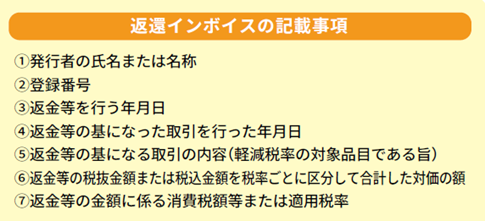

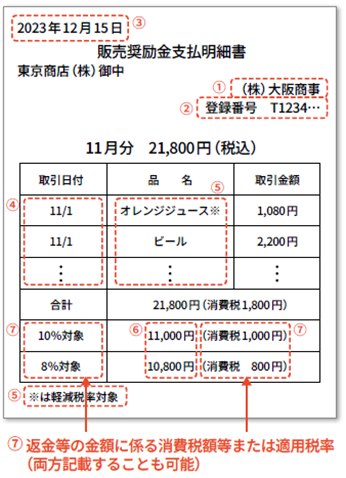

(※13)返還インボイスについて

インボイス発行事業者は、課税事業者に返品や値引き等の売上に係る返金等を行う場合、適格返還請求書(以下、返還インボイス)を発行する義務があります。返還インボイスの記載事項は、次のとおりです。

返還インボイスは、原則として売手が買手に発行します。ただし、買手が返還インボイスの必要事項を記載した「仕入明細書」を作成し、売手の確認を受けた場合、返還インボイスは不要です。

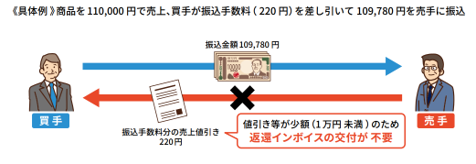

また、企業の実務に配慮して事務負担を軽減する観点から、少額な値引き等(税込1万円未満)については、返還インボイスが不要となる措置が講じられることとなりました。これにより、振込の際に買手側の都合で差し引かれた振込手数料相当額を売手が「売上値引」として処理する場合に、返還インボイスを交付する必要がなくなりました。 [令和5年度税制改正]

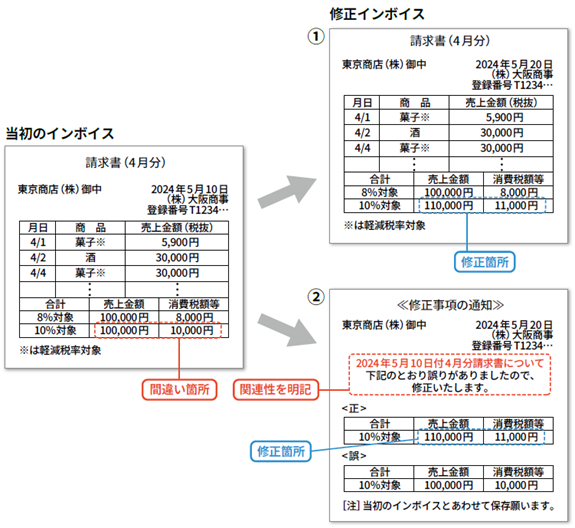

(※14)修正インボイスについて

発行済みのインボイスの記載に間違いがあった場合、インボイス発行事業者は修正したインボイス(以下、修正インボイス)を発行する義務があります。買手が自分で追記や修正を行うことはできません。

修正インボイスで間違いを修正する場合、①修正のうえ、改めて必要事項のすべてを記載したインボイスを発行する、もしくは②当初発行したインボイスとの関連性を明らかにして、修正点を明示した書類を発行する方法があります。①の場合、発行を受けた買手は修正インボイスのみ保存しますが、②の場合、買手は当初のインボイスと修正インボイスをあわせて保存する必要があります。

(※15)電子インボイスについて

インボイスは電子データで提供することができます(以下、電子インボイス)。記載事項は、書面の場合と同じです。電子インボイスを導入するメリットは、以下が考えられます。

- ⓵

- 経理や受発注、請求書の発行業務が電子化され、バックオフィス業務のデジタル化による生産性向上が実現する

- ⓶

- 電子署名の導入などにより、改ざんリスクが低減する

- ⓷

- 電子インボイスの標準仕様は、国際規格「Peppol(ペポル)」に準拠して策定されるため、国内用の電子インボイスをそのまま海外企業との取引でも使える

インボイスを発行できない事業者への対応(独占禁止法や下請法等への対応)

免税事業者である仕入先との交渉

免税事業者から仕入を行っている本則課税の事業者については、主に次のような対応が考えられます。ただし、簡易課税を選択した事業者については、売上に係る消費税から納税額を計算するため、免税事業者である仕入先との交渉は必要ありません。

条件を変えずに取引

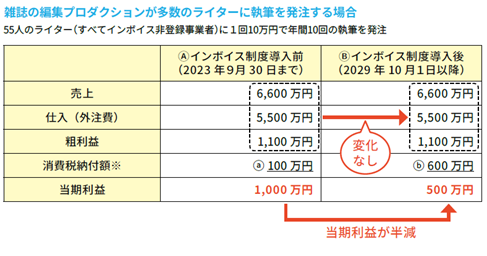

免税事業者からの仕入は仕入税額控除ができないため、インボイス制度導入以前と同じ条件での取引では、納税額が増えてしまいます。特に、免税事業者からの仕入が多い場合は、納税額が想定以上に増え、自社の収益に大きな影響を与えるため、注意が必要です。(例えば、多数のフリーライターに執筆依頼する編集プロダクション、ひとり親方に発注する建設業者など)

インボイス発行事業者になることを提案

インボイス発行事業者になるかどうかはあくまで事業者それぞれが判断することであり、強制はできませんが、免税事業者の仕入先にインボイス発行事業者になるよう提案することは可能です。

取引価格の変更は慎重に

仕入税額控除ができないことを理由に、立場の強い事業者が下請など立場の弱い事業者に値下げを強要することなどは、独占禁止法等により問題となります。

取引価格を変更する際は、双方が納得したうえで行うよう注意しましょう。

独占禁止法等により問題となる行為

免税事業者等の小規模事業者は、販売先との間で情報量や交渉力の面で格差があるため不利になりやすく、販売先がその立場を利用して、免税事業者等が不利益を被るような要請や強要等を行った場合、優越的地位の濫用として、独占禁止法や下請法等により問題となる恐れがあります。

優越的地位の濫用にあたる行為とは、立場の強い販売先からの要請等を、仕入先である免税事業者等が今後の取引に与える影響を恐れて受けざるを得ないものが該当し、次のようなものがあります。

- (1)

- 取引対価の引下げ

仕入税額控除ができないことを理由に引下げを要請し、形式的な交渉しか行わず、著しく低い価格を設定 - (2)

- 商品・役務の成果物の受領拒否、返品

仕入先がインボイス発行事業者でないことを理由に商品や役務の成果物を受け取らない、または正当な理由もなく返品 - (3)

- 協賛金等の負担の要請等

取引価格の据置きを認める代わりに、別途、協賛金や販売促進費等の負担要請や発注内容以外の無償サービスを要請 - (4)

- 購入・利用強制

取引価格の据置きを認める代わりに、この取引以外の商品やサービスの購入、利用を要請 - (5)

- 取引の停止

一方的に、免税事業者が負担していた消費税額も払えないような著しく低い取引価格を設定し、これに応じない仕入先との取引を停止 - (6)

- 登録事業者となるような慫慂(しょうよう)※等

課税事業者にならなければ取引価格を引き下げるとか、それに応じなければ取引を打ち切るなどと一方的に通告 ※強く勧めること

なお、中小企業庁等が独占禁止法等により問題となる行為についてのQ&Aとその事例を公表していますのでご確認ください。

経費支出の際のルールの社内通知

継続的に取引がある仕入先に対しては上述のとおり、交渉を行っていくことが必要ですが、単発的な取引の際は交渉することが難しいため、支出先がインボイス発行事業者かどうか事前に確認することを社内に周知するなどの対策を行いましょう。

インボイス非登録事業者と取引する場合の損益への影響

インボイス制度が導入されるまでは、仕入や経費に含まれる消費税は、原則すべて、仕入税額控除ができますが、インボイス制度導入後は、インボイス発行事業者でない仕入先からの仕入や経費は、仕入税額控除を受けることができません(ただし、仕入税額控除の経過措置あり)。

これによって損益にどのような影響があるのか、シミュレーションしてみましょう。

上記のように、ⒶとⒷで、売上、仕入(外注費)の金額が変わらなくても、インボイス制度導入後は仕入税額控除が受けられなくなる(ただし、経過措置期間は一部)ため、納税額が増加し、当期利益が減少します。この点を踏まえて、売上計画の見直しや固定費の削減など、長期的な損益計画を練り直しましょう。

ⓐ 6,600万円×100/110×10%-5,500万円×100/110×10%=100万円

ⓑ 6,600万円×100/110×10%=600万円

ただし、仕入税額控除の経過措置があるため、ⒶとⒷの間(2023年10月1日~2029年9月30日)は、消費税納付額は、ⓐから段階的にⓑへと増額していきます。

資金繰りに注意

納税資金の確保が必要

免税事業者が課税事業者となった場合、特に気をつけなければならないのが、消費税の納税資金です。免税事業者であった時と同じように、売上のほとんどを仕入や物品購入などに使ってしまうと、納税時に資金が足りなくなる恐れがあります。

消費税を滞納してしまうと、延滞税の発生によりさらに資金繰りが悪化したり、納税証明書が出ないことによって金融機関からの借入が困難になったり、取引先等からの社会的信用を失ったりすることになりかねません。

納税資金を確保するためには、金融機関の「納税準備預金」や「任意の中間申告制度(※)」を活用することが有効です。

前回の確定消費税額(地方消費税額を含まない)が48万円以下の事業者は、原則、中間申告の義務はありませんが、任意に中間申告書を提出し、納税することができます。

中間申告税額は、前回の確定消費税額の2分の1、もしくは仮決算により算出された納税額で、地方消費税も合わせて納付します。分納することで、1度に全額納めるより、資金負担が軽減できます。