税制改正について知りたい

令和7年度税制改正大綱

中小企業の賃上げ原資の確保に向けた「稼ぐ力」の強化を後押し

昨年12月20日に公表された「令和7年度与党税制改正大綱」は、商工会議所の意見が大いに反映され、中小企業の賃上げ原資の確保に向けた「稼ぐ力」の強化を強力に後押しする内容となった。与党の税制改正の議論に際しては、東商の意見が反映されるよう、税制委員会の阿部貴明委員長(東商副会頭・丸源飲料工業社長)を中心に、日商や各地商工会議所と連携し、与党国会議員などに強く働きかけ、東商の要望項目が数多く実現した。

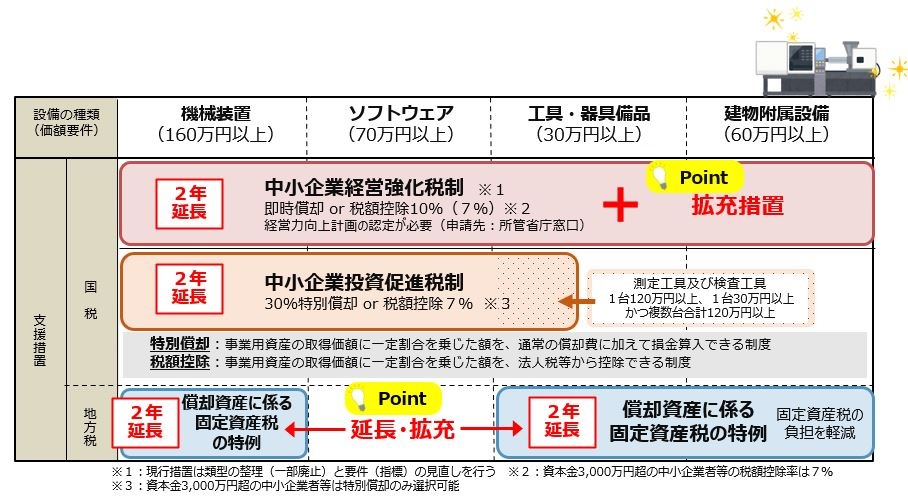

中小企業経営強化税制の延長・拡充

「経営力向上計画」を策定し、一定の要件を満たした設備を導入する際、即時償却または最大10%※の税額控除が選択適用できる措置が2年間延長。

さらに、売り上げ100億円を目指す企業に対して「建物」を対象に加えた拡充措置が創設された。

※資本金3,000万円超の中小企業者等の税額控除率は7%

※「経営力向上計画」を策定し、所管省庁窓口に申請することが必要

中小企業投資促進税制の延長

一定の要件を満たした設備を対象に、取得価額の30%の特別償却または7%の税額控除※が選択適用できる措置が2年間延長。

※資本金3,000万円超の中小企業者等は特別償却のみ選択可能

償却資産に係る固定資産税の軽減措置の延長

一定の要件を満たした設備を対象に、償却資産に係る固定資産税を軽減する措置が、最大の負担軽減割合を拡充(2/3→3/4)したうえで2年間延長。

中小企業向け設備投資減税のイメージ

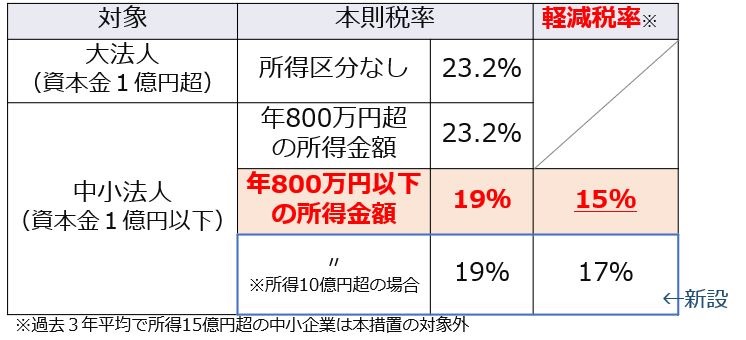

中小企業の法人税率の軽減措置の延長

中小企業の法人税率について、年間800蔓延以下の所得金額に対する税率を19%から15%にまで最大4%軽減する措置が2年間延長

※ただし、所得10憶円を超える場合は、19%から17%に軽減率が縮減

中小企業の法人税率の軽減措置のイメージ

地域未来投資促進税制の延長・拡充

地域経済牽引事業計画の承認を受け、課税特例の確認を受けた設備投資について、特別償却または税額控除が選択適用できる措置が3年間延長。

さらに、地域の発展・成長に特に資する分野に対する10億円以上の設備投資に対する拡充措置(特別償却50%または税額控除5%)を創設

地方創生応援税制(企業版ふるさと納税)の延長

企業が地方公共団体の実施する「まち・ひと・しごと創生寄附活用事業」に対する寄附を行うことで、寄附額の最大9割まで控除を受けられる措置が3年間延長。

単なる寄附以外にも、企業人材を派遣し、人件費相当額を含む事業費を寄付する「人材派遣型」がある

本社所在地の地方公共団体への寄付は対象外で、個人版のような返礼品はない

中小企業防災・減災投資促進税制の延長

自然災害等への事前対策の強化を後押しするため、事業継続力強化計画等の認定を受け、取得した設備に対して、取得価格の16%を特別償却できる措置が2年間延長。

事業承継税制の特例措置における役員就任要件の事実上撤廃

2024年末まで(特例措置が終了する2027年末の3年前まで)に後継者を自社の役員に就任させなければならないとする要件(贈与のみ)を、事実上撤廃

新たな手続きはなく、株式贈与の直前までに役員に就任すればよい

2018年に抜本拡充された事業承継税制の特例措置は、中小企業の非上場自社株の贈与・相続時の税負担が猶予・免除される画期的な制度である。大綱では、特例措置自体は2027年12月末をもって終了すること、事業承継による世代交代の停滞や地域経済の成長への影響に係る懸念も踏まえ、事業承継のあり方については今後も検討することが明記された。

(産業政策第一部)

令和7年度税制改正での主な要望実現項目

| 中小企業関係 租税特別措置の延長・拡充 |

|---|

| ○中小企業経営強化税制の延長・拡充 |

| ○中小企業投資促進税制の延長 |

| ○償却資産に係る固定資産税の軽減措置の延長・拡充 |

| ○中小企業の法人税の軽減措置の延長 |

| ○地域未来投資促進税制の延長・拡充 |

| ○地方創生応援税制(企業版ふるさと納税)の延長 |

| ○中小企業防災・減災投資促進税制の延長 |

| 事業承継税制の活用促進に向けた見直し |

| ○事業承継税制特例措置における役員就任要件の事実上撤廃 |

お問合せ先

東京商工会議所 産業政策第一部