税制改正について知りたい

令和6年度税制改正大綱

中小企業の構造的・持続的な賃上げや成長投資を後押し

昨年12月14日に公表された「令和6年度与党税制改正大綱」は、30年近く続いたデフレからの脱却を図るべく、中小企業の構造的・持続的な賃上げや成長投資を後押しする内容となった。与党の税制改正の議論に際しては、東商の意見が反映されるよう、税制委員会の阿部貴明委員長(東商副会頭・丸源飲料工業社長)を中心に、日商や各地商工会議所と連携し、与党国会議員などに強く働きかけ、東商の要望項目が数多く実現した。

事業承継税制における特例承継計画の提出期限の延長(2年)

事業承継税制における特例措置の適用を受けるために前提となる、特例承継計画の提出期限が2年間延長され、新たな提出期限は2026年3月末となる。

2018年に抜本拡充された事業承継税制の特例措置は、中小企業の非上場自社株の贈与・相続時の税負担が猶予・免除される画期的な制度である。特例措置自体は、2027年12月末をもって終了することから、大綱では、中小企業に対し、早期に事業承継に取り組むことへの期待が明記された。

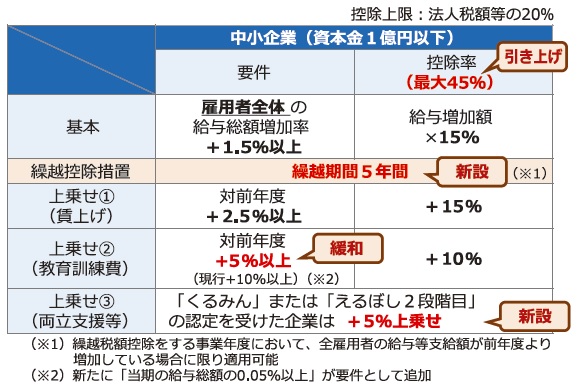

中小企業向け賃上げ促進税制の延長と拡充(繰越控除(5年)の創設等)

給与等支給総額が対前年度比1.5%以上増で増加額の15%を税額控除することが可能な「中小企業向け賃上げ促進税制」が3年間延長される。さらに、経営状況の厳しい中小企業にも賃上げの裾野を広げる観点から、要件を維持しつつ(大企業向けは縮減)、コロナ禍で欠損金が累積している中小企業の状況を踏まえ、税額控除としては過去最長となる5年間の繰越控除措置が創設される。その他、教育訓練費の上乗せ措置の要件緩和のほか、仕事と子育ての両立支援に取り組む企業への上乗せ措置により、最大控除率は40%から45%に引き上げられる。また、中堅企業向けの賃上げ促進税制が新設される。

中小企業向け賃上げ促進税制の概要

交際費課税特例の延長と拡充

交際費を800万円まで全額損金算入できる中小企業向けの特例措置について、3年間延長される。さらに、交際費から除かれる1回1人あたりの飲食費の上限額が、現行の5,000円から1万円に引上げられる。この上限額は2006年に制定以降、据え置かれたままであったが、18年ぶりに改正される。東商では2010年から要望しており、長年の要望が遂に実現した。

少額減価償却資産の損金算入特例の延長

30万円未満の減価償却資産を取得した場合、年間で合計300万円までを限度に、即時償却(全額損金算入)できる措置が2年間延長される。

商業地等に係る固定資産税の負担調整措置・条例減額制度の延長

地価の急激な変動に伴う固定資産税への影響を緩和する措置、および地方自治体の条例によって固定資産税負担の上昇を抑制する制度が3年間延長される。

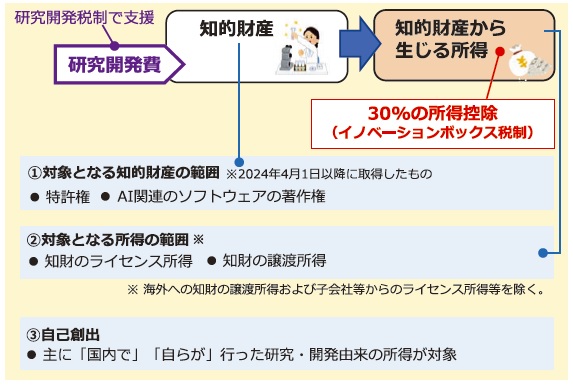

イノベーション拠点税制(イノベーションボックス税制)の創設

日本の研究開発拠点としての立地競争力強化の観点から、民間による無形資産投資を後押しするため、特許やソフトウェアなどの著作権をはじめとする知的財産から生じる所得に減税措置を適用するイノベーション拠点税制(イノベーションボックス税制)が創設される。2000年代から欧州各国で導入が始まる中、東商も導入を長年要望しており、遂に実現した。

イノベーションボックス税制の概要

戦略分野国内生産促進税制の創設

GX、DX、経済安全保障の戦略分野において、民間として事業採算性に乗りにくいが、国として戦略的な長期投資が不可欠となる物資を対象に、生産・販売量に比例して法人税額を控除する措置が創設される。

大企業の減資等による“外形標準課税逃れ”に対する措置

資本金1億円超の大企業に課されている外形標準課税について、大企業の減資行為や分社化による“外形標準課税逃れ”に対処するため、総務省は今次の税制改正で適用対象の見直しを目指していたが、東商・日商はじめ全国の商工会議所から、「中小企業への適用拡大は断固反対」と強く主張した結果、現在、外形の対象外となっている中小企業は、引き続き対象外とし、今後、減資を行う大企業のみを対象とする見直しが行われることとなった。

(産業政策第一部)

令和6年度税制改正での主な要望実現項目

| 円滑な経営承継・事業継続に資する税制 |

|---|

| ○特例承継計画の提出期限の延長(2年) |

| ○経営資源集約化税制(中小企業事業再編投資損失準備金)の延長・拡充 |

| 中小企業の自己変革への挑戦を後押しする税制 |

| ○中小企業向け賃上げ促進税制の延長・拡充(繰越控除措置(5年)の創設等) |

| ○中堅企業向け賃上げ促進税制の創設 |

| ○交際費課税特例の延長・拡充(交際費から除外される飲食費の上限額引き上げ(1万円)) |

| ○少額減価償却資産特例の延長 |

| ○商業地等に係る固定資産税の負担調整措置および条例減額制度の延長 |

| ○イノベーション拠点税制(イノベーションボックス税制)の創設 |

| ○戦略分野国内生産促進税制の創設 |

| ○カーボンニュートラルに向けた投資促進税制の延長・拡充 |

| ○オープンイノベーション促進税制の延長 |

| ○地方未来投資促進税制の拡充 |

| 地方創生と内需拡大を後押しする税制 |

| ○地方拠点強化税制の延長・拡充 |

| ○国家戦略特区における課税の特例措置の延長 |

| 中小企業の成長や経営基盤強化を阻害する税制措置への反対 |

| ○大企業の減資等による“外形標準課税逃れ“に対する措置 |

お問合せ先

東京商工会議所 産業政策第一部