消費税率引上げ・軽減税率制度導入対策

消費税引上げに伴う価格転嫁対策を確認しましょう

-

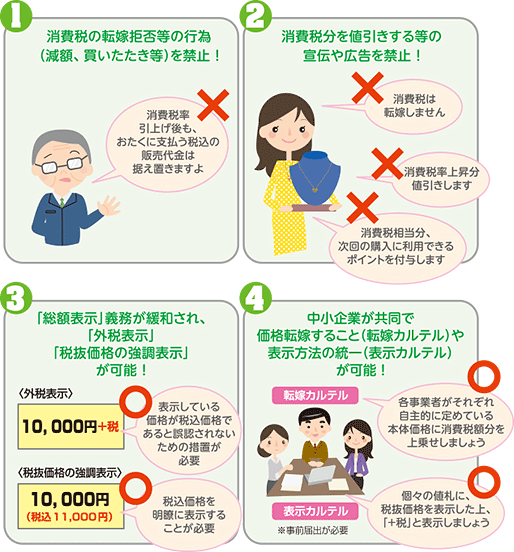

価格転嫁をサポートする4つの特別措置

消費税率の引上げ分の円滑かつ適正な転嫁を目的に、平成25年10月1日から消費税転嫁対策特別措置法(特措法)が施行されています。10%への引上げ時にも転嫁対策に活用しましょう。なお、特措法の期限は、10%への引上げ時から1年半後の平成33年3月31日までとなっています。

-

消費税の転嫁拒否等の行為に注意!

特定事業者(買い手)が特定供給事業者(売り手)から受ける商品または役務の提供に関し、消費税の転嫁拒否等の行為をすることは禁止されています。

禁止される転嫁拒否等の行為の4類型

-

減税または買いたたき

-

商品購入、役務利用または利益提供の要請

-

本体価格(税抜価格)での交渉の拒否

-

報復行為

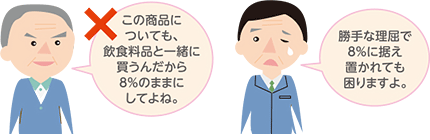

10%への引上げに際し、特定供給事業者は、特に、「買いたたき」(商品または役務の対価について、合理的な理由なく通常支払われる対価よりも低く定める行為)に注意しましょう(4類型の中でもっとも勧告指導件数が多いものです)。軽減税率対象商品に便乗して、それ以外の商品についても8%に据え置くことを要求してくる可能性もあります。

-

-

消費税分を値引きする等の宣伝や広告に注意!

事業者は、消費税分を値引きする等の宣伝や広告が禁止されています。10%への引上げに際しても、軽減税率に関連した次のような表示をしないように注意しましょう。

-

価格表示の変更が必要かどうかを早めに確認!

10%への引上げ時に価格表示の変更が必要かどうかを判断するために、まずは、自社の商品が8%なのか、10%なのかを区別することから始めましょう。

その商品は8%?10%?

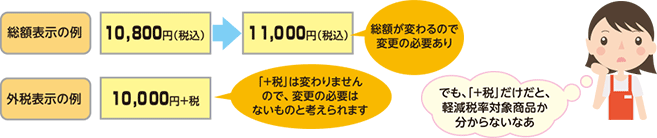

標準税率10%の商品について

税率の引上げに伴って価格表示の変更が必要かどうかを検討しましょう。それぞれの事業者が採用している表示方法(総額表示、外税表示、税抜価格の強調表示)によって、価格表示の変更が必要かどうかが異なります。

※なお、外税表示と税抜価格の強調表示は、現行の措置法では平成33年3月31日までの特別措置です。

-

価格表示はわかりやすく!

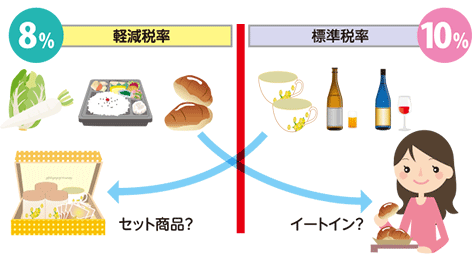

同じ商品でも店内飲食と持ち帰りで税率が異なったり、似たような商品であっても税率が異なる場合があります。お客さまにとってわかりやすい表示をするように心がけることが重要です。

同じ商品でも、8%の時と10%の時がある場合

お客さまの買い方(お持ち帰りとイートイン)、店側の売り方(単品とセット商品)によって、同じ商品が8%と10%のいずれにもなる場合があります。この場合もお客さまが混乱しないように、どちらの税率なのかをわかるように工夫しましょう。

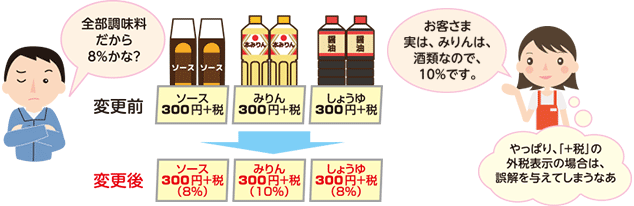

軽減税率8%の商品がお店に混在する場合

例えば、「300円+税」のような外税表示の場合、お客さまがどちらの税率なのかがわからなければ、消費税額を判断することができません。価格表示、店内掲示、陳列などで、どちらの税率なのかをわかるように工夫しましょう。