原産地証明

原産地証明とは

原産地証明書には、輸出者自身が証明しているもの(自己証明)のほか、

その真実性を保証するために、貿易当事者以外の第3者である輸出地の商工会議所、

もしくは官庁、輸出国所在の輸入国領事館などが証明する書類(第3者証明)があります。

ここでは東京商工会議所の発給する原産地証明書についてご案内いたします。

※輸出者自身が原産地を証明し、発行する私製の原産地証明書の認証は「サイン証明」にて承ります。

※日本商工会議所発行の「第一種特定原産地証明書」については下記の<特定原産地証明書>をご覧ください。

原産地証明書は、輸入者からの依頼や、契約書、L/Cなどの求めにより必要となる場合がありますが、その目的は「貨物の原産地、つまり貿易取引される輸出品や輸入品の国籍を証明すること」です。

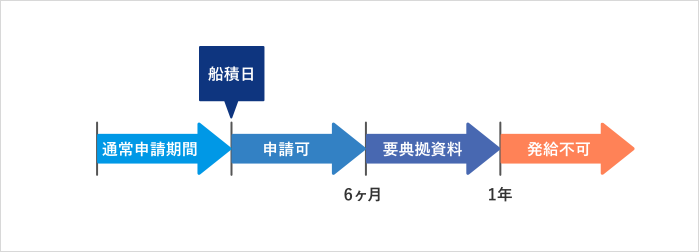

原則として申請期間は、輸送手段の詳細が確定してから船積みまでとなります。船積み日から6カ月以内であれば通常どおり申請できますが、船積み後6カ月を超え1年以内の場合は別途典拠資料が必要です。船積み後1年を超えた場合は、証明書を発給できませんので、ご注意ください。

<特定原産地証明書>

「第一種特定原産地証明書」とは、経済連携協定(EPA)に基づく特恵関税の適用を目的として日本商工会議所により発給される証明書です。各地商工会議所が発給する原産地証明書(”一般の原産地証明書”と呼ばれる)とは異なりますので、あらかじめ輸入地にて必要となる証明書の種類をよくご確認のうえ、申請をお願いいたします。第一種特定原産地証明書に関する詳しい内容はこちらをご確認ください。

日本商工会議所:EPAに基づく特定原産地証明書発給事業

日シンガポール経済連携協定に基づく特恵(日本産)原産地証明書のうち、ビール等4品目に対する証明書に限り、一般の原産地証明書と同様に、各地商工会議所での発給を行っています。一般の原産地証明書と異なる要件が一部ございますので、東京商工会議所へご申請の際には、該当ページをよくご確認のうえ、お手続きください。

原産国の判定基準

原産地の判定については、申請者ご自身で確認のうえ、原産地証明の申請を行っていただきます。虚偽が発覚した場合には証明発給停止・登録抹消などの罰則を受けることとなりますので、申請にあたっては十分ご注意ください。

(注)経済連携協定(EPA)に基づく特恵原産地証明書における物品の原産地の判定 基準は各国との協定毎に定められており、本基準と異なる場合があります。

商工会議所発給「原産地証明書」における、日本産とする判定基準

- ①完全生産品

「一の国又は地域において完全に生産された物品」

例)日本で獲れる鉱物資源や動植物、魚介類

- ②実質的変更基準を満たす産品

上記完全生産品以外のもの、つまり外国産や原産国未確認の原材料を使用して生産されたもののうち、財務省令(関税法施行規則第1条の7)において実質的な変更とする加工や製造がなされたもの。

原則として、生産された物品の関税番号(HSコード上4桁)が、その原材料のHSコード上4桁から変わる加工又は製造が日本でなされているものについて日本製とする。

商工会議所での、原産地証明書における物品の原産地についての判定基準

(参考)“実質的な変更(HSコード上4ケタ変更)”の例・日本産とならない例

税関での事前教示制度による回答事例が掲載されています。全ての物品について回答事例があるわけではありませんが、原産地判定に関する日本国政府の見解としてぜひご参照ください。回答事例の中には、種別として一般特恵制度やEPA協定に基づくものも含まれていますが、これらは特別なルールによって判定がなされる場合がありますので、一般的な基準については「非特恵」に係るものをご参照ください。